A股上市公司估值状况 A股估值状况(收藏)

admin

|

摘要:民生证券杨柳指出,以市值排名前80%的股票对比,A 股平均 ROE8.29%高于美股的 7.86%,A股PE中位数是美股的3倍;A股“小票”估值高于“大票”,周期品、新兴行业明显高估,而地产、银行则被低估;此外,A股估值波动也比海外成熟市场更大。

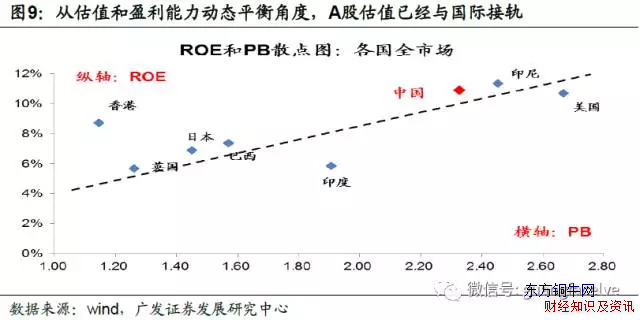

广发证券廖凌认为,从估值与盈利能力的动态平衡(PB和ROE的匹配)的角度来考虑估值的国际比较,A股估值已经基本与国际接轨。

本周一,创业板大跌逾5%,创去年12月12日以来最大单日跌幅,创业板龙头公司估值过高被认为是“罪魁祸首”之一。

随着A股国际化进程加速,A股估值的国际化正受到越来越多的关注。

与海外成熟市场相比,A股估值的差异表现在哪里?民生证券分析师杨柳在研报中指出, A股整体估值偏高;大市值公司估值低,小市值公司估值高;估值波动相对更大。

A股上市公司整体估值偏高?

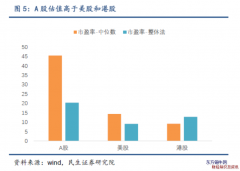

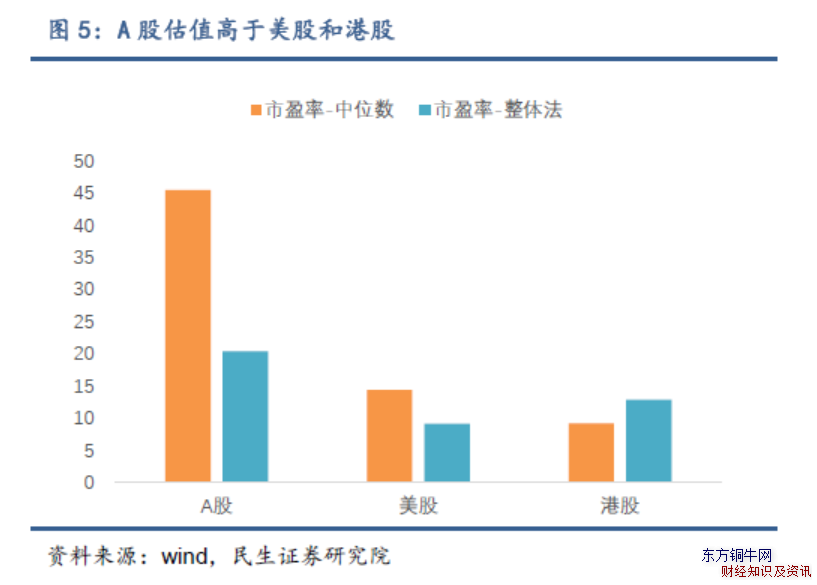

杨柳在研报中称,中国、美国、香港股市选取市值规模在前80%的股票进行估值对比(排除交易不活跃、估值极高的小市值公司影响),中位数法下,中国、美国、香港股市市盈率分别为45/14/9,整体法下市盈率分别为20/9/13, A股估值绝对水平明显高于其他成熟的股票市场。

他认为,注册制尚未施行,投资品种的匮乏和较为封闭的资本项目是造成 A 股整体估值偏高的重要原因。此外,较强的盈利能力是支撑 A 股高估值的重要原因,从ROE 水平看,A 股平均 ROE8.29%高于美股的 7.86%,各估值区间内 ROE 水平均高于美股;同时 A 股成长能力更强,2016 年平均净利增速达到 19%,同期美股仅为 7%。

但广发证券廖凌团队认为,从绝对估值角度来看,估值的国际比较没有太大的意义。比较全球各类股票市场的典型代表(美国、德国、英国;日本、中国、香港和印度;巴西),可以看到不同国家估值水平参差不齐,估值无法直接在国际间进行比较。

廖凌指出,从估值与盈利能力的动态平衡(PB和ROE的匹配)的角度来考虑估值的国际比较,A股估值已经基本与国际接轨。

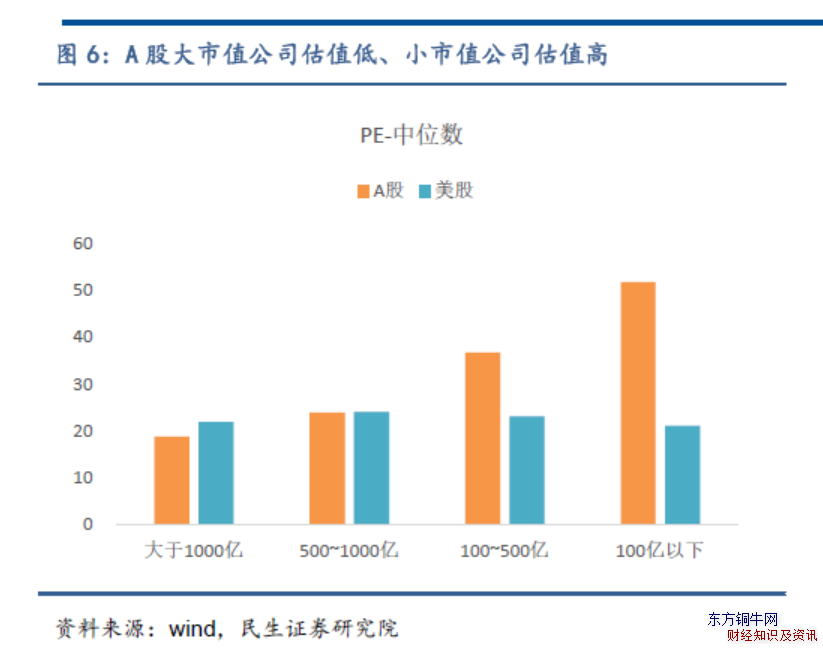

“大票”估值低,“小票”估值高

杨柳表示,A股小市值公司估值明显高于大市值公司。与美股相比,在同等市值规模下,A股大市值公司较美股存在折价,小市值公司存在溢价。

反映在各个细分行业上,杨柳认为, A 股金融、房地产行业较美股存在低估,新兴行业则较美股出现较大幅度溢价。

廖凌更具体地指出,从盈利能力与估值动态平衡的视角来看,目前A股估值与国际接轨的板块是必需消费;结构性高估的板块是周期品、新兴行业、非银金融;结构性低估的板块为地产、银行。

A股“小票”估值为何高于“大票”?杨柳认为,原因有两个:1、A股市场中前期投资者偏多,对题材板块炒作的热衷令小市值公司被高估;2、A股发行退市制度尚有待完善,小市值壳股被赋予估值溢价。而在境外成熟理性市场,小公司数量众多,蓝筹股数量则较稀缺,规模效应下其盈利和分红都更具竞争优势。

A股估值波动更大

除了上述两项差别,杨柳还指出,与美股相比,A股估值波动相对更大。

美股八年牛市期间,道琼斯指数、标普 500 指数和纳斯达克指数 EPS 涨幅分别高达 109%、84%和 239%,对应 PE 涨幅分别为 57%、96%和 46%,估值的涨幅远低于业绩涨幅,稳定的估值水平代表了更为理性的市场。

相比之下,2016 年初至今,估值是 A 股主要指数波动的主导因素。