Ϋ®ΝΔ’φ’ΐ –≥ΓΜ·ΒΡ÷ς»®’°»· –≥Γ–η“Σ»Ξ÷–ΫιΜ·

ΈβάΎΓΓ

|

ΕΪΖΫΆ≠≈ΘΆχ11‘¬3»’―Ε

ΈβάΎ Θ®Ψ≈÷ί÷Λ»·Ε≠ ¬ΉήΨ≠άμΘ©

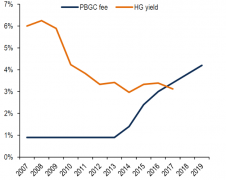

Έ“Ιζ≤Τ’ΰ≤Ω ±Ητ13ΡξΘ§‘ΎœψΗέ –≥ΓΖΔ––Οά‘Σ÷ς»®’°»·Θ§ΖΔ––ΙφΡΘ20“ΎΟά‘ΣΘ§ –≥Γ≥§Εν»œΙΚ≥§Ιΐ10±ΕΘ§ΖΔ––άϊ¬ 5ΡξΤΎ ’“φ¬ ΈΣ2.196%(Τ±Οφάϊ¬ 2.125%)ΘΜ10ΡξΤΎ ’“φ¬ ΈΣ2.687%(Τ±Οφάϊ¬ 2.625%)Θ§ΖΔ––Β± ±Θ§5ΡξΤΎΟάΙζΙζ’° ’“φ¬ 2.07%Θ§10ΡξΤΎΟάΙζΙζ’°ΈΣ2.46%Θ§Έ“ΙζΈόΤάΦΕΟά‘Σ÷ς»®’°»·÷Μ±»ΟάΙζΗΏ≥ω12ΗωΜυΒψΚΆ22ΗωΜυΒψΓΘ÷ς»®’°»· –≥Γ

≤Τ’ΰ≤ΩΖΔ––Οά‘Σ÷ς»®’°»·»ΓΒΟ»γ¥Υ≥…ΨΆΘ§’β « °Ζ÷≥…ΙΠΒΡΘ§’βΗω≥…ΙΠ≤Μ‘Ύ”Ύ»ΎΉ ≥…±ΨΫœΒΆΘ§Εχ‘Ύ”Ύ»Ϊ«ρ–‘Ϋπ»ΎΜζΙΙΘ§ «Ω…“‘»œΙΚΈόΤάΦΕ÷ς»®’°»·ΒΡΓΘ

ΜΊΙΥ’°»·ΒΡάζ ΖΘ§Ήν‘γΒΡ’°»·Μρ’Ώ’°Έώ «ΟΜ”–»ΈΚΈΤάΦΕΘ§¬ρ¬τΥΪΖΫΗςΤΨ―έΙβΘ§Κσά¥‘ΎΤσ“Β’°»·÷–“ΐ»κΤάΦΕΘ§÷ς“Σ «’°»·ΖΔ––ΙφΡΘΫœ¥σΘ§ΆΕΉ ’Ώ÷ΎΕύΘ§ΈΣΝΥœϊ≥ΐ–≈œΔ≤ΜΕ‘≥ΤΘ§Ά§ ±ΡήΙΜ±Θ÷Λ“ΜΕ®ΒΡΕάΝΔ–‘Θ§≥ΐΝΥ’°»·≥–œζ…ΧΆβΘ§–η“ΣΒΎ»ΐΖΫΜζΙΙΕ‘’°»®ΒΡΖγœ’Ϋχ––ΤάΙάΘ§ΧαΙ©ΗχΆΕΉ ’ΏΉςΈΣ≤ΈΩΦΘ§Χα…ΐ –≥Γ–ß¬ ΓΘ

ΦρΒΞΜΊΙΥΤάΦΕάζ ΖΘ§Ω…“‘≥θ≤Ϋ»œΈΣΤάΦΕΙΪΥΨ¥φ‘ΎΒΡΦΗΗωΧΊΒψΘΚΘ®1Θ©¬ρ¬τΥΪΖΫ–≈œΔ≤ΜΕ‘≥ΤΘ§–η“ΣΒΎ»ΐΖΫΫχ––ΤάΙάΖγœ’Θ§ΉςΈΣ≤ΈΩΦ“άΨίΘΜΘ®2Θ©Τσ“Β’°»·÷÷άύΖ±ΕύΘ§’°»·ΒΡ≥ΞΗΕΥ≥–ρΫœΈΣΗ¥‘”Θ§±»»γœ÷¥ζ“χ––“ΒΖΔ––Ηςάύ’°»·Θ§”–ΒΡΩ…Ρή≥ΞΗΕΥ≥–ρ±»ΫœΗΏΘ§”–ΒΡΩ…Ρή±»ΫœΒΆΘ§Ζγœ’¥σ≤Μ“Μ―υΘ§Η≥”η≤ΜΆ§ΒΡΤάΦΕΘ§Ω…“‘»ΟΆΕΉ ’ΏΗϋΦ”ΩλΥΌ Ε±πΖγœ’ΘΜΘ®3Θ©»Ϊ«ρΕ‘ΆΕΉ ’ΏΖγœ’ΦΤΧαΒΡΦύΙήΧεœΒΘ§ΜρΕύΜρ…ΌΕΦ–η“Σ“άΩΩΤάΦΕΘ§ΦρΒΞΒΡ¥ΠάμΗςάύΖγœ’Ή ≤ζΒΡΦΤΧαΘ§Αϋά®ΗςΗωΙζΦ“ΚΆΒΊ«χΒΡΦύΙήΜζΙΙΕ‘Ή‘…μΫπ»Ύ –≥ΓΒΡΖ÷άύΙήάμΘ§“≤Μα”ΟΒΫΤάΦΕΉςΈΣ≤ΈΩΦΓΘ

ΤάΦΕΙΪΥΨ“ρΈΣ–≈œΔ≤ΜΕ‘≥ΤΓΔ’°»·÷÷άύΖ±ΕύΓΔΫπ»ΎΦύΙήΒ»–η«σΘ§”–Τδ¥φ‘ΎΒΡ±Ί“Σ–‘ΓΘΒΪ‘Ύ÷ς»®’°»· –≥Γ…œΘ§‘Ύ”ΑœλΖΕΈß±»ΫœΙψΒΡ’°»· –≥Γ…œΘ§ΧΊ±π «ΦρΒΞΒΡ’°»·≥ΞΗΕΫαΙΙœ¬Θ§ΤάΦΕΙΪΥΨ¥φ‘ΎΒΡ“β“ε–η“Σ…ΧΧ÷ΓΘ

Ήœ»Θ§ΤάΦΕΙΪΥΨΕ‘ΙζΦ“÷ς»®ΤάΦΕΒΡΒς’ϊΘ§ΆυΆυ÷Μ «¥ζ±μΜζΙΙΉ‘…μΩ¥Ζ®Θ§…θ÷ΝΩ…Ρή÷Μ «ΦΗΗωΤάΦΕΈ·‘±ΜαΈ·‘±÷°ΦδΒΡΩ¥Ζ®ΘΜΒΪ”…”Ύάζ Ζ‘≠“ρΘ§ΤάΦΕΙΪΥΨΥυΗχ÷ς»®ΤάΦΕΘ§‘ΎΙζΦ –≥Γ…œ”ΑœλΨό¥σΘ§≤Δ«““≤ΫΪ”Αœλ±ΜΤάΦΕΙζΦ“ΒΡΨχ¥σΕύ ΐ…Χ“ΒΤσ“ΒΤάΦΕΘ§“ρ¥Υ÷ς»®ΤάΦΕΒς’ϊ±δ≥……Ό ΐ»ΥΕ‘Εύ ΐ»ΥΒΡΉ®Κα––ΈΣΘ§…θ÷ΝΩ…“‘ΥΒ «ΦΗΗωΤάΦΕΈ·‘±ΜαΈ·‘±Ε‘»Ϊ άΫγΒΡΉ®Κα––ΈΣΓΘ’β–©––ΈΣ‘Ύ≤°ΡœΩΥ“Ϋπ»ΎΦ”ΥΌΤςάμ¬έ”ΒΡΦΌ…ηœ¬Θ§Ε‘”ΎΗςΗω÷ς»®ΙζΦ“‘ΎΙζΦ Ϋπ»Ύ –≥Γ…œΒΡ»ΎΉ ΡήΝΠΓΔ»ΎΉ ≥…±ΨΘ§–Έ≥…≤ΜΕ‘≥ΤΒΡ”ΑœλΘΚΒ±Βς…ΐ“ΜΗωΙζΦ“ΒΡΤάΦΕ ±Θ§≤Δ≤ΜΜαΧΪΕύ”ΑœλΆΕΉ ’ΏΒΡΨω≤ΏΘ§ΒΪ»γΙϊΒςΒΆ“ΜΗωΙζΦ“ΒΡΤάΦΕ ±Θ§‘ρΜαΤΫΑΉ÷Τ‘λ≥ωΩ÷Μ≈Θ§ΫχΕχΦ”ΥΌΉ‘Έ“ Βœ÷Θ§¥ρΜςΡ«–©“άάΒΙζΦ Ϋπ»Ύ –≥Γ»ΎΉ ΒΡΙζΦ“ΓΘ’β–©άΐΉ”Θ§‘ΎΗςΗωΙζΦ“ΒΊ«χΒΡΫπ»ΎΈΘΜζ÷–Θ§Ψυ”–Ης÷÷Χεœ÷Θ§Αϋά®‘ΎΑΔΗυΆΔΫπ»ΎΈΘΜζΓΔ―«÷όΫπ»ΎΈΘΜζΓΔ≈Ζ’°ΈΘΜζ÷–ΓΘ

÷ς»®ΤάΦΕΒΡΒς’ϊΘ§±δ≥…“ΜΗω±ΜΤάΦΕΙΪΥΨΩ…≤ΌΉςΒΡΘ§≤ΔΫχΕχ”Αœλ“ΜΗωΙζΦ““ΜΗωΒΊ«χΒΡΫπ»ΎΈ»Ε®ΒΡœΒΆ≥–‘Ζγœ’“ρΥΊΘ§“ρ¥ΥΘ§–η“Σ…νΩΧΒΡΦλΧ÷÷ς»®ΤάΦΕΒΡ±Ί“Σ–‘ΓΘ

Τδ¥ΈΘ§ΤάΦΕΙΪΥΨΕ‘÷Μ”–200ΕύΗωΙζΦ“ΒΡ÷ς»®ΤάΦΕΘ§ «ΖώΨΏ”–“β“εΘΩ –≥Γ÷°Υυ“‘–η“ΣΤάΦΕΙΪΥΨΘ§ «“ρΈΣ’°»·÷÷άύΖ±ΕύΘ§¥σάύΖγœ’Ζ±ΕύΓΘΒΪΒ±“ΜΗω’°»· –≥Γ÷Μ”–200÷Μ’°»·Θ§ΜζΙΙΆΕΉ ’ΏΕ‘ΟΩ“ΜΗω’°»·ΕΦάΟ λ”Ύ–ΡΘ§œ‘»ΜΤάΦΕΙΪΥΨΒΡ“βΦϊΈό…θ“β“εΓΘ

‘Ό¥ΈΘ§ΤάΦΕΙΪΥΨ «ΖώΡήœϊ≥ΐ÷ς»®’°»· –≥Γ–≈œΔ≤ΜΕ‘≥ΤΡΊΘΩ± ’ΏΗω»ΥΨθΒΟ‘Ύ–≈œΔ ±¥ζ»Ξ÷–Ϋι»Ξ÷––Ρ«ς Τœ¬Θ§“―Ψ≠≤Μ‘Ό–η“ΣΤάΦΕΙΪΥΨ»Ξœϊ≥ΐ÷ς»®’°»· –≥ΓΒΡ–≈œΔ≤ΜΕ‘≥ΤΝΥΓΘΗςΙζ≤Τ’ΰ≤Ω≥ΛΓΔ―κ––––≥ΛΘ§Άξ»ΪΩ…“‘ΟφΕ‘»Ϊ«ρΆΕΉ ’ΏΫχ––¬Ζ―ίΘ§÷±Ϋ”ΙΒΆ®Θ§ΜΊ¥πΆΕΉ ’ΏΙΊ–ΡΒΡΈ ΧβΘ§ΤάΦΕΙΪΥΨ≤ΜΜα±»ΜζΙΙΆΕΉ ’Ώ’ΤΈ’ΗϋΕύ–≈œΔΘ§“ρ¥ΥΤάΦΕΙΪΥΨΒΡΖγœ’≈–Εœ“≤ΨΆΫωΫω «ΒΞΗωΜζΙΙΒΡ≈–ΕœΓΘ

ΉνΚσΘ§± ’Ώ»œΈΣ»Ϊ«ρΫπ»ΎΦύΙήΧεœΒΘ§Ε‘”Ύ÷ς»®’°»·Θ§”ΠΒ±Ηχ”η…Χ“Β’°»·≤ΜΆ§ΒΡΙήάμΡΘ ΫΓΘ…Χ“Β’°»·ΒΡ≤ΜΆ§ΤάΦΕ÷°Φδ…ΐΫΒ « °Ζ÷’ΐ≥ΘΒΡΘ§ΒΪ÷ς»®’°»·ΤάΦΕΒΡ…ΐΫΒΘ§‘ρ÷π≤Ϋ±δ≥…”Αœλ»Ϊ«ρΫπ»ΎΈ»Ε®ΒΡ“ρΥΊΘ§±Ί–κ“ΣΩΦ¬«“ΜΗωΗϋΦ”ΚœάμΒΡΖΫ ΫΘ§“‘ΦθΜΚ»Ϊ«ρΫπ»Ύ≤®Ε·ΓΘ

Υυ“‘± ’Ώ»œΈΣΘ§÷ς»®ΤάΦΕ”ΠΗΟ÷π≤ΫΗϋΧφΘ§÷Ν…Ό–η“Σ¥”»Ϊ«ρΫπ»ΎΈ»Ε®ΒΡΫ«Ε»»ΞΗΡ…ΤΡΩ«ΑΤάΦΕΡΘ ΫΓΘ≤ΜΡή»Έ”…3¥σΤάΦΕΙΪΥΨ…ηΝΔΒΡΤάΦΕΙΪΥΨΫχ––Βς’ϊΘ§ΒΦ÷¬”ΑœλΡ≥ΗωΙζΦ“Ρ≥ΗωΒΊ«χΒΡΫπ»ΎΈ»Ε®ΓΘ”ΠΗΟΫ®ΝΔ“ΜΗω»Ϊ«ρ―κ––––≥ΛΓΔ≤Τ’ΰ≤Ω≥ΛΨΆ÷ς»®’°»·ΤάΦΕ”κ –≥ΓΒΡΫΜΝςΜζ÷ΤΘ§―κ––––≥ΛΓΔ≤Τ’ΰ≤Ω≥Λ «ΉνΝΥΫβΗςΗωΙζΦ“≤Τ’ΰΫπ»ΎΉ¥ΩωΒΡ»ΥΘ§ –≥Γ–η“ΣΝΥΫβΥϊΟ«ΒΡ“βΦϊΓΘ

»Ϊ«ρΫπ»ΎΦύΙήΜζΙΙ“≤”Π…Τ¥ΐΙΚ¬ρΈόΤάΦΕ÷ς»®’°»·ΒΡΆΕΉ ’ΏΘ§≤Μ”ΠΒ±ΫΪΤδ ”ΈΣΖγœ’Ϋœ¥σΒΡΆΕΉ Θ§”Π ”ΤδΈΣ“ΜΗω’ΐ≥ΘΒΡ’°»·Θ§ΙΡάχΆΕΉ ’ΏΆΕΉ Θ§÷π≤ΫΖΔ’Ι≥ωΈόΤάΦΕ÷ς»®’°»·ΒΡ –≥ΓΘ§Ηχ»Ϊ«ρΫπ»ΎΧεœΒΧμΉ©Φ”ΆΏΓΘ