为什么价值投资适用于所有类型股票?

admin

|

摘要

所有股票,甚至是非常强大的快速成长的公司,都可能被市场低估或高估。

我发现,成为一名成功的价值投资者最困难的方面是愿意认识到市场在短期内常常会误判股票。

介绍

我要感谢我的好朋友 吉夫 为本文提供的灵感。他在最近发表的题为“ 权衡未来一周:信心下降对市场的可能威胁”的文章中,推荐了萨法尔必读的文章,题为“ 为什么价值投资有效 ”。

从我的角度来看,尽管萨法尔的文章既简短又简洁,但充斥着深远的长期价值投资智慧。因此,如果您完全关心自己的长期投资成功,请花几分钟阅读和考虑这项重要工作。

换句话说,我想回应 吉夫 的建议,因为它确实符合我们这个时代最受认可的投资巨匠遵循并推荐的最深刻的成功投资策略之一。当然,我指的是投资传奇人物 本杰明格雷厄姆、沃伦巴菲特,费雪,彼得林奇,仅举几例。

摘录自“为什么价值投资有效”

本文首先分享了一个引用,如下所示:

施瓦格尔在接受采访时引述了这一点–

"价值投资并非总能奏效。市场并不总是与您达成一致。随着时间的流逝,价值大致是市场为股票定价的方式,但在短期内(有时可能长达两到三年),在某些时期它是行不通的。那是一件非常好的事情。

价值方法在一段时间内不起作用的事实恰恰是它在长期内仍有效的原因。”

从我个人的经验中,我发现成为一名成功的价值投资者最困难的方面是愿意认识到市场在短期内常常会误判股票。简单来说,在任何时候,市场都可以并且将高估或低估给定公司的股票,而无需考虑基本价值。结果,这些相同的投资者缺乏信心去相信基本面将不可避免地长期存在。乔尔·格林布拉特在这篇文章中说:

“ 除非您有足够的信心,否则遵循价值方法是非常困难的。在我的书和课堂上,我花费大量时间试图使人们理解,总的来说,我们正在以低于平均水平的价格购买高于平均水平的公司。如果这种方法对您有意义,那么即使您的策略不起作用,您也可以长期坚持该策略。您将给它一个工作的机会。但是,坚持不起作用的唯一方法就是了解自己在做什么。”

然后,文章继续总结并总结其信息,仅指出最失败的价值投资者之所以失败,是因为他们缺乏耐心承诺长期持有的时间。我同意这种评估,并且在我从事该行业的五十年中,有许多个人经验丰富的人多次采用这种方式。

我再次同意本文提出的结论。但是,即使我认为这篇文章具有深刻的见解,但我确实觉得它没有回答文章标题中提出的问题。因此,我想通过扩大价值投资的实际“原因”来增加我的贡献。我尤其想扩展提出如下的总结想法(强调的是我的):“总而言之,格林布拉特的简单想法是如此有见地。价值投资行之有效(从长远来看),因为有时(短期内)行不通。”

有吸引力的价值适用于所有类别的股票

为了入门,我想着重指出,没有所谓的“价值股票”与“成长股票”之类的东西。所有股票,即使是实力雄厚,发展迅速的公司的股票,都可能被低估或贬值。被市场高估。因此,即使企业以非常快的速度增长,它仍然可以在短时间内基于基本面被低估,因此,它成为价值股票。估值是公司过去,现在和未来的收益和/或现金流量的函数。

此外,价值是与过去,现在和将来这些收益和/或现金流量增长的速度有关的。这是现金流量折现分析的本质,以我的拙见,这是评估业务最相关的方法。所有企业和与此相关的所有投资均从其代表利益相关者产生的收益和/或现金流量中获得价值。

当您分析历史值时,这将是正确的,因此,当您能够准确地估计未来的收益和/或现金流量时,这将是正确的。但是,请注意,过去的值可能不同于现在的值,当然还有将来的值。这完全取决于这些收入和/或现金流量继续增长的速度。结果,您可以从过去中学到东西,但是您还必须意识到,您只能对未来进行投资-未来可能与过去完全不同。

此外,大多数商品的价值在于找到您想要以便宜的价格(价值)购买的商品的功能。换句话说,当您能以便宜的价格找到东西时,您从中获得的价值比购买它所花费的更多。购买商品时适用,购买投资时也适用。好消息是,当您可以议价购买投资时,您就有机会以最小的风险获得超额收益。尽管如此,我在本文中的工作是帮助您准确地理解“为什么”是真的。

但是,在继续之前,我想强调一点,关于乔尔·格林布拉特的引言,我有一点不同意。短期只跨越两三年的想法通常被轻描淡写。市场可以并且经常确实会在超过两三年的时间范围内对股票进行非理性估值。正是在这些时间里,一个人的耐心才真正得到考验。因此,您要真正度过长时间的市场非理性行为的唯一途径就是真正了解估值是什么,它来自何方以及为什么它将不可避免地占上风。简而言之,答案在于数字,或更准确地说,是将数字一直推导出其逻辑结论。

顶线最终驱动底线

不论是专业人士还是非专业人士,投资者都容易因财务术语和指标的复杂定义而感到困惑,这些指标包括调整后收益,摊薄收益,基本收益,所有者收益,营业现金流,自由现金流,现金净变动,EBITDA,企业价值等。这些指标(以及许多其他指标)在进行全面和/或复杂的财务分析时非常有用。然而,俗话说:“魔鬼在细节中”。

因此,我相信许多投资者对这些指标的细节和语义深有了解,以至于他们忽略了其真正含义的本质。核心指标是量度棒或工具,可提供对业务内部运作的见解。结果,如前所述,它们在进行复杂的财务分析时可能非常有用。另一方面,当我们过于陷入与他们有关的细节时,他们也会使我们的判断蒙上阴影。

因此,关键是要简化,简化,简化。凭直觉,我相信我们所有人都能理解并认识到成功的企业胜过失败的企业。换句话说,大多数人可以从好生意中识别出坏生意。尽管底线获利能力(收益)是一种被广泛接受并被普遍采用的评估企业价值的方法,但它总是始于-从长远来看与顶线有关。如果顶线是薄弱环节,那么世界上所有的金融工程将无法永远掩盖薄弱环节。

因此,为了说明价值投资的本质,我将利用迅速成为我最喜欢的基本指标的EBITDA。利息,税项,折旧和摊销前的收益本质上是应用标准金融工程之前的指标。因此,它比现金收益更接近现金流量。不过,我的观点是,它是一个提供良好洞察力甚至可以感知基础业务真正强大程度的指标。

当企业创造价值时,价值投资才能发挥作用

我试图传达的基本原则是,价值投资仅在基础业务创造价值时才起作用。换句话说,便宜和有价值并不总是相同的。这就是为什么仅依靠市盈率之类的指标或任何其他基本指标的任何其他倍数会造成危险和误导的原因。因此,让我举两个例子,一个不成功,一个成功,利用最广泛使用的衡量股票价值的指标:市盈率。

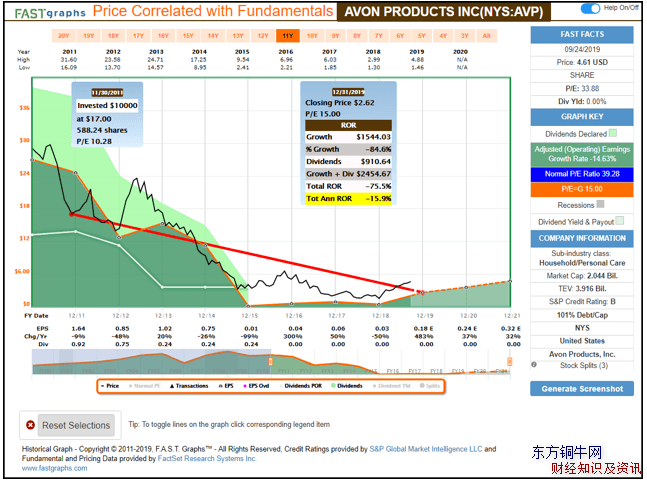

例如,2011年12月30日,雅芳产品(AVP)收盘价仅为10.65的极低市盈率。乍一看,大多数投资者会认为市盈率低于11代表非常低的估值。但是,如果您当天购买了Avon Products并保留到昨天收盘,您将损失大约74%的本金。即使您添加了在2016年被淘汰的股息,您的总亏损仍超过65%,或年化为-12.8%。明确地说,这并不是价值投资的全部内容。

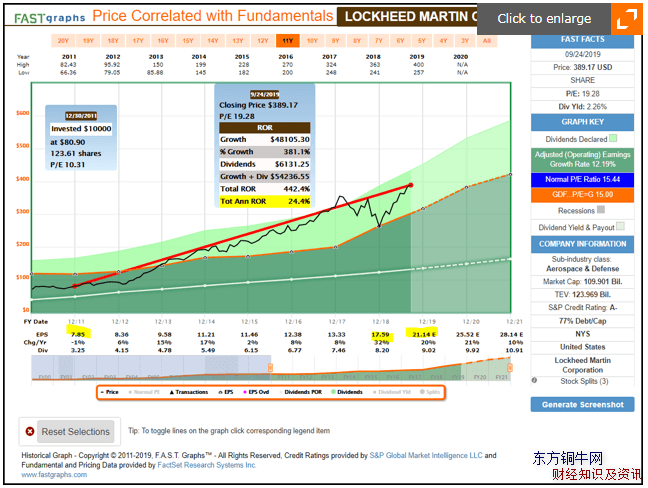

相反,如果您在2011年12月30日购买了洛克希德·马丁公司(LMT),则其市盈率甚至更低,为10.31。在这种情况下,如果您在当天购买了该产品并一直持有到昨天的收盘价,那么您将获得近四倍的资金,您的年化收益率平均每年将为正24.4%,这是一笔可观的总收益。这就是价值投资的意义所在。

两者之间的区别,不仅是了解而且还有耐心的关键,是要相信价值投资与企业在2011年12月30日之后的表现有关。雅芳产品在2012年底的每股营业收益为1.64美元。到2018年底,营业利润仅为每股0.03美元,到2019年底预计仅为每股0.18美元。

相比之下,洛克希德·马丁公司在2011年底的每股运营收益为7.85美元,到2018年底增至每股运营收益17.59美元,预计在2019年将产生每股21.14美元的运营收益。并且在2011年底市盈率非常低时,雅芳产品公司的业务崩溃了,而洛克希德·马丁公司的业务则以两位数的速度增长。

这使我回到上面引用的乔尔·格林布拉特引用的意义如下(并加了我的强调):

“ 除非您有足够的信心,否则遵循价值方法是非常困难的。在我的书和课堂上,我花费大量时间试图使人们理解,总的来说,我们正在以低于平均水平的价格购买高于平均水平的公司。如果这种方法对您有意义,那么即使您的策略不起作用,您也可以长期坚持该策略。您将给它一个工作的机会。但是,坚持不起作用的唯一方法就是了解自己在做什么。”

真正价值投资意味着以低于平均水平的估值投资于高于平均水平的公司。执行此操作时,成功所需要做的就是连续评估每个公司的季度财务报告,以确定公司是否正在成长。但是,请注意,如果长期业务基本面保持不变,那么糟糕的季度不会破坏您的论文。而且,很少或微不足道的收入损失几美分或收入损失几百万美元通常不会改变长期观点。

此外,我想确保读者有适当的关注。我上面介绍的示例以及性能计算是在所衡量的时间范围内利用价格行为进行的。但是,价值投资的关键和实质在于基础业务的基本绩效。

因此,我提供了以下其他图表,在这些图表中,我根据每个公司的公允基本价值计算了绩效。读者还应注意,按照价格走势,这两个例子目前都基于基本面在技术上被高估了。希望这将提供对真正意义上的价值投资的更多了解。这是关于业务价值,而不是价格。糟糕的业务仍然会根据内在价值计算产生可怕的结果,而好的业务仍然会根据内在价值计算产生异常的结果。