阻尼在量化交易模型的运用

2024-06-28 17:15

来源:量化交易模型

作者: 量化交易模型

关注格雷厄姆网在线:

-

-

扫描二维码

关注√

格雷厄姆网微信

在线咨询:

-

扫描或点击关注格雷厄姆网在线客服

阻尼在量化交易模型的运用

在物理学中,引起一个与振动速度大小成正比,与振动速度方向相反的力,这个力即为阻尼力。我把这个概念移植到量化模型中。做过量化模型的都知道,当我们定下一个多空转换的值后,虽然回测数据不错,但实战总发现一个问题,就是被反复打脸,刚刚做多,系统就提示做空;刚刚做空,系统又提示做多。如果把系统调整,就会出现整体反应比较迟钝,导致效果不佳。那么我们设想,能不能把做多条件和做空条件做成两个其他条件,在不符合做多做空的时候,我们就看当前状态,当前是多的维持做多,当前的空的维持做空。这就是在系统中使用了阻尼。

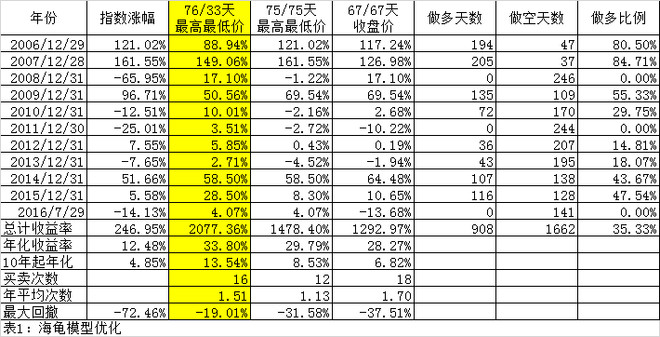

举个例子,经典的海龟系统就是一个阻尼系统,因为做多的条件是要收盘价突破20日里的每天最高价中的最高价,而做空的条件是要收盘价突破10天里的每天最低价中的最低价,不符合上述两个条件的延续昨天的状态。

当然我用沪深300指数作为标的,做空时买入企债全价指数000013,两个参数优化到76/33(好像也正好是一倍的关系),从2006年起到7月29日收盘竟然高达20倍的收益,而且10年多只操作了16次,补充一点,即使把今年的数据全部去除后优化,得到的最优结果还是这个。如果我们不用阻尼,也就是说买入卖出的天数相同,即使买入条件用最高价,卖出条件用最低价,最佳天数调整到结果总收益率还是从2077.36%跌到1478.40%。那么如果不用最高价最低价,而都用收盘价呢?效果就更差了,总收益跌到了1292.97%。也就是说,做多做空的条件越相同,也就是毫无阻尼,效果就越差。

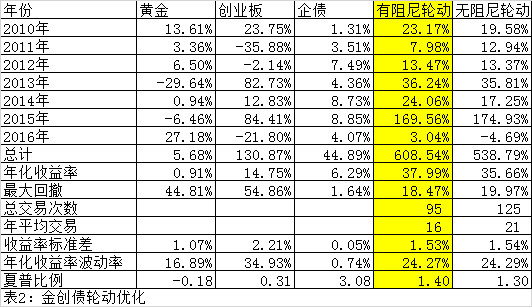

上面讲的是单品种,如果是多品种呢?我们还是看我的金创债轮动。为了避免过度拟合,我们把10-15年的数据作为回测优化数据源,16年的数据作为验证,在增加阻尼后,从表2看到无论从年化收益率、最大回撤、年平均交易次数、夏普比率等均有提升。

我只给出一个思路和结果,别问我这个阻尼值是多少,Flitter的银行轮动,所有的都公开了,唯独只有阈值(也就是阻尼值)没公开,所以大家会看到明明持有的银行股票已经在F大的排名中不是第一名了,但还是要“让子弹飞”一会,结果效果最佳,其原理是一样的。

在其他很多实战量化模型中,适当增加阻尼,会使得效果锦上添花。

本文由东方铜牛网编辑,转载 阻尼在量化交易模型的运用 请注明文章地址。

本文由东方铜牛网编辑,转载 阻尼在量化交易模型的运用 请注明文章地址。

广告

热门搜索

相关文章

广告