解锁新方式!这是首家未摘牌就清理了三类股东的公司

admin

|10月23日,证监会官网显示,又一家携带三类股东的新三板企业指南针(430011)进行预披露更新。

其最新招股说明书显示,四川量化思维投资有限公司——新医疗保健私募基金、宁波伏羲投资管理有限公司—伏羲—首创新三板定增一号私募基金,这两只契约型私募基金已不在股东名列。

这意味着指南针已经顺利清理三类股东,上会指日可待。

上周预披露更新的两家公司博拉网络和聚利科技同样已经清理“三类股东”,两家公司都是在排队期间先从新三板摘牌,后由“三类股东”将股份转让给相同结构的合伙企业或直接转让予自然人。

然而,指南针并未从股转系统摘牌,公司自去年6月30日起一直处于暂停转让的状态,那么不靠二级市场交易,也不是从股转摘牌后进行股权转让,公司究竟是如何清理的呢?

两名三类股东消失

三类股东问题一直都是证监会问询的重点。

在证监会出具的反馈意见中,证监会问及指南针“现有股东当中是否存在信托计划、资产管理计划、契约型基金,发行人股东持有发行人股份的合法合规情况、是否存在代持或其他利益安排、有无潜在纠纷;”

指南针最新招股说明书显示,指南针股东一共398户,与其2016年6月报送的招股说明书显示的股东总数401户少了3名。

这其中就包含了宁波伏羲投资管理有限公司—伏羲—首创新三板定增一号私募基金以及四川量化思维投资有限公司——新医疗保健私募基金,此前这两支私募基金分别持股5.6万股和1.4万股,合计占比仅0.032019%,不足5%。2016年6月版招股书显示,两名三类股东均系通过股转系统内交易的方式取得的公司股份。

在指南针最新披露的招股说明书中,指南针并没有说明这两名三类股东“去哪儿了”。尤其是指南针的情况与此前清理三类股东问题的公司不同的是,公司自2016年6月申报IPO起一直都处于停牌阶段,且公司一直未从新三板摘牌。这就意味着两名三类股东的股权变更是在非交易状态下实现的。

从公开的信息中,解读君并未找到其三类股东的清理方法。解读君向多位投行人士及业内专业人士询问,他们同样表示不太清楚。

是否通过非过户交易实现清理三类股东?

但值得注意的是,其招股说明书披露,另一名“消失”的股东汤茵君,其所持股份由朱敏建通过遗产继承方式取得。而“遗产继承”正是非交易过户的一种情形。

除此之外,非过户交易还适用于其他几种形式:协议转让、离婚财产分割、法人资格丧失以及向基金会捐款。

中科沃土基金董事长朱为绎认为,指南针有可能通过非过户交易方式完成三类股东的清理,在原有股东之间,只要股份变化了,应该就属于非交易过户产生的。

解读君将两份招股说明书进行比对,未从其披露的100多位股东中找到股权数量的变化。也不排除其他未披露的股东之间进行非过户交易的可能。

从指南针清理三类股东的情况来看,至少有一点可以确定的是,属于股权内部转让。从股东人数变化即可得知。

曾有A股公司在停牌之时,通过非交易过户交易,签订股权转让协议转让股权甚至转让上市公司的控股权。

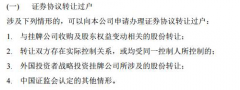

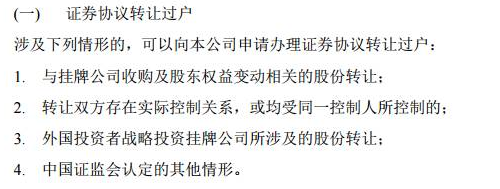

如果希望申请办理证券协议转让过户,需满足以下条件:

针对在IPO排队期间通过非过户交易的方式进行股权变更,是否对公司IPO有影响的问题,朱为绎认为,“只要公司在排队期间未有新增股份,且排队期间未引进新的股东就行。”

那么,用非过户交易的方式来解决三类股东问题是否对新三板公司具有借鉴意义呢?

菁财资本创始合伙人葛贤通(K先生)认为,“有意义,但最终完全放开三类股东仍有困难,这样曲折处理或许是监管层变通方式开的绿灯。”

而朱为绎却认为,“这种方式具有借鉴意义但并不是我们最希望看到的,我们最终还是希望证监会放行,以个案的处理方式并不是长久之计,三类股东在市场上有诸多好处,不希望看到这样的“好东西”从市场上消失。”