钢材消费与固定资产投资之间的关系

admin

|

钢铁行业是国民经济的支柱产业,关系到国计民生,在国民经济中占有不可替代的地位。钢铁作为一个周期性行业,受宏观经济的影响较大。西方成熟经济体的经验表明,由于发展阶段和产业结构不同,钢材消费强度是明显不同的。在工业化初期和中期阶段,钢材消费强度呈现迅速上升趋势,而到了工业化后期阶段,钢材消费强度将维持在一定高水平上,之后钢材消费强度缓慢下降。

一般而言,钢材产销量与国内生产总值以及固定资产投资有着较强的相关性。一个国家钢材消费量与该国国民经济发展状况、工业化进程应当密切相关,钢产量和消费量总体上与国内生产总值以一定比例正向增长。国内生产总值的统计构成可以分解为第一产业(农业)、第二产业(工业和建筑业)和第三产业(服务业)。显然,第二产业是使用钢材最密集的行业。在我国钢材的消费需求增长中,固定资产投资的增长起到了非常关键的作用。众所周知,与国外相比,中国的国内生产总值构成中,消费比例严重偏低,以至于国内生产总值的增长主要依赖固定资产投资的增长。固定资产行程过程中必须使用大量钢材,正是由于固定资产的超比例增长才成就了我国钢铁行业的高速增长。因此,研究钢材总需求与固定资产投资之间的关注,也是研究钢材总需求与宏观经济的重要内容。

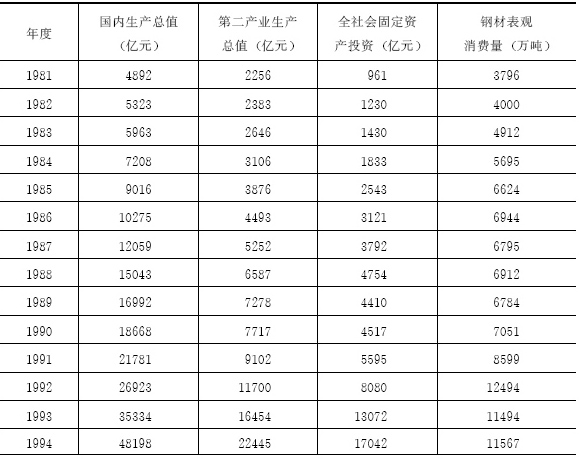

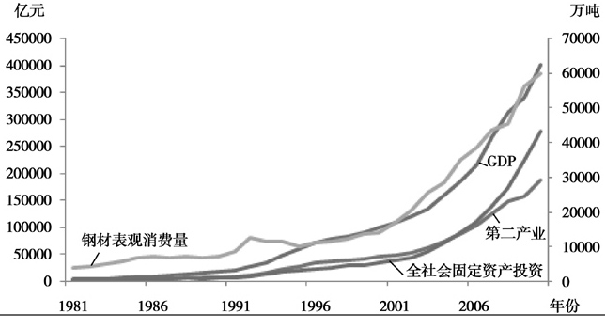

在表5—1中,国内生产总值、第二产业生产总值以及全社会固定资产投资三大指标均采用当前价格,即未经价格水平调整。钢材表观消费量是指“国内粗钢产量+钢坯净进口量+钢材净进口量”。该方法的好处是可以避免国内钢材生产统计中重复计算的缺陷。从图5—3中可以明显地发现,钢材表观消费量与国内生产总值和固定资产投资呈现明显的趋势一致性。

图5—3 三大经济指标与钢材表观消费量走势比较

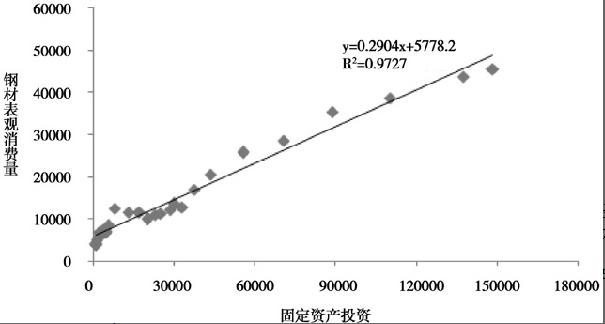

为了进一步分析它们之间的关系,可以对表5—1中的数据进行回归计算得到相关系数。测算结果表明三大宏观经济指标之间的相关性在0.98以上,三大宏观经济指标与钢材消费之间的相关性都接近0.98。如此高的相关系数,充分表明我国高速发展的经济对钢材消费的依赖性。进一步,我们可以根据图5—3中的数据计算出固定资产投资与钢材表观消费量的散点图以及拟合线性方程式,拟合结果的线性方程式为:y=0.2904x+5778.2,拟合结果的R2为0.9727,说明二者之间具有较强的线性相关性见图5—4。

图5—4 固定资产投资与钢材表观消费量之间的线性关系

固定资产投资在国内生产总值中占据非常重要的比重,因此钢铁行业的景气程度与经济增长周期密切相关。具体而言,当经济强劲复苏和增长时,钢铁行业也进入较高景气状态;反之,当经济增长速度有所放缓时,钢铁工业景气程度也相应进入下降通道。

1991~1993年,固定资产连续三年高速增长,钢材的消费增长率在1993年达到45%。1991年年底国内螺纹钢、线材的价格大致为1700元/吨;1993年年中,价格已经双双突破4000元/吨。1991年,国内钢材产量为5638万吨,在一路走高的价格刺激下,1994年的产量达到8648万吨,三年内产量增加了50%。

1994年,国内通货膨胀率高达20%以上,经济过热的局面导致政府不得不出台强硬的宏观紧缩政策,固定资产投资增长率进入了6年的下降期。钢材需求量在1994年、1995年两年中都是负增长,价格一路回落。1999年下半年,国内螺纹钢、线材的价格回落至每吨2200多元。在价格回落的背景下,钢材企业扩张的动力几乎消失,钢铁行业的固定资产投资连续5年负增长,1996到1998年国内自产钢材产量增长率分别只有4%、7%和7.5%。

2000年开始,固定资产投资增长率又出现连续4年不断提高的局面,宏观经济又进入景气阶段。2001年,钢材需求增长率迅速回升至30%以上,并且在接下来的两年内增长率保持在20%以上。在需求拉动和供给增长率降低的复合作用下,钢价出现了明显回升,2004年3月,螺纹钢、线材的价格一度又登上4000元/吨整数关。钢材价格开始走稳并略有上升,钢铁企业利润率大增。2002~2004年,大规模的钢铁投资又出现了,经过两年的建设,大多在2005年或2006年建成投产,2005年和2006年,国内自产钢材年增长率分别达到了28.36%和23.41%。国内钢铁产能迅速扩张,以至于2006年一举改变了我国以往钢材净进口的历史,首次实现了钢材净出口。

2004年,当经济过热的苗头开始显现时,宏观经济政策开始转向从紧。但在国际经济继续增长的背景下,国内房地产和钢材出口两个轮子高速运转,第二产业和国内生产总值依旧运行在上升通道中。固定资产投资增长率在2006年开始逐年回落,受此影响,国内钢材需求增长率也开始回落。但是,一方面由于固定资产投资增长率仍旧维持在20%以上,另一方面钢材出口需求的强劲增长也对缓解国内钢材供大于求作出了很大的贡献。然而,这一切都因为2008年下半年的金融危机戛然而止。2008年,三大宏观经济指标和钢材消费的增长率都明显进入了下降通道。