黄金期货套利差价交易专题

admin

|1.期现套利分析

(1)正向市场条件下的期现套利

在正向市场中,即正常市场情况下,市场供求关系正常,较远期的价格由于包含了持仓费,因此期货价格会高于现货价格。商品期货持有成本体现了期货价格形成中的时间价值,即持仓费是期货合约时间长短的函数。合约时间越远,持有成本越大;反之,则越小。到了交割月,持仓成本降至为零,期价则趋同于现价。正向市场时,如出现期货升水,即基差的绝对值大于持仓成本时,采取在现货市场上购买商品,在期货市场近期合约建立相应数量的空头头寸,将现货验货入库、注册仓单、期货交割的方式来赚取期现价差获得无风险收益。如出现现货升水,即基差的绝对值小于持仓成本时,如果投资者持有仓单,则可采取注销仓单,在现货市场上以出售的方式盈利。

(2)反向市场条件下的期现套利

当某一上市品种近期供给严重不足,近期产量及库存量远远不足以满足市场需求,或市场预计将来该商品的供给会大幅度增加,则会出现反向市场。此时,人们对某种商品的需求非常迫切,价格再高也愿意承担,从而造成现货价格剧升,近期月份合约价格也随之上升,远期月份合约则因未来供给将大量增加的预测,价格相对平稳。因此出现现货价格较期货价格高,或近期期货价格比远期期货价格高的不正常情况。此时,持有现货并储存到未来某一时期仍需支付持仓费,只是由于市场对现货及近期月份合约需求迫切,购买者愿意承担全部持仓费而已。与正向市场相同,随着时间的推进,现货价格与期货价格会逐步趋同,到交割月份时取向一致。

反向市场条件下,基差为正,如果投资者拥有仓单,可以注销仓单在现货市场售卖,并在期货市场远期合约做多来赚取期现价差的无风险收益,但现货市场上做空机制的缺乏和期货市场上仓单数量的不足,都限制了这种套利策略的实施。

(3)期现套利机会分析

在正向市场情况下,期货价格大于现货价格,投资者通过注册仓单并在期货市场进行交割来获取无风险利润,即期现套利利润=期货建仓价-仓单成本价。

交易举例

期现套利计算

假定在沪金806合约上进行期现套利,假设持有仓单到期的时间为5个月。

仓单成本价=采购价+交易成本(交易手续费+交割手续费+运输成本+入库费用+仓储费+检验费+资金占用利息+增值税)

交易手续费:80元/千克;

交割手续费:60元/千克;

入库费用:2元/千克;

仓储费用:1.8×30(天)×5(月)=270元/千克;

入库调运费:40元/千克;

资金占用利息:6.57%(半年期贷款利率)×23000=1511.1元/千克;

自有资金机会成本:3.78%(半年期存款利率)×23000=869.4元/千克;

检验费:0。

黄金结算专用发票是指经主管税务机关批准印制的、专门用于黄金交割结算与溢短结算的普通发票(分为发票联、结算联和存根联)。交割结算 价可能高于建仓价也可能低于建仓价。黄金生产企业目前免税(交割结算价为该合约最后5个有成交交易日的成交量的加权平均价)。

上海期货交易所规定一张仓单的标准重量是3000克,因此注册一张仓单的交易成本要扣除运输费、采购成本和增值税后的交易成本,为:

(80+60+2+270+40+1511.1)×3=5889.3元;

因此当沪金806期货价格与现货采购价格之差大于5889.3/3000=1.96元/克时,就存在期现套利机会。

2.跨市场套利机会分析

当同一期货商品合约在两个或更多的交易所进行交易时,由于区域间的地理差别,各商品合约间存在一定的价差关系。例如伦敦金属交易所(LME)与上海期货交易所(SHFE)都进行阴极铜的期货交易,每年两个市场间会出现几次价差超出正常范围的情况,这为交易者的跨市套利提供了机会。

上海黄金交易所是国内的黄金现货交易所,交易所提供现货实盘交易,其交割品种之一为标准重量为3000克、成色不低于99.95%的金锭,可以注册成为上海期货交易所的标准仓单。当上海期货交易所的期货合约价格与上海黄金交易所的现货黄金价格之差大于交易成本时,就存在跨市场套利机会。

交易举例

跨市场套利的计算

假定在上海期货交易所806合约上进行跨市场套利。

交易成本=从上海黄金交易所提取现货的费用+在上海期货交易所注册仓单并交割的费用

从上海黄金交易所提取现货的费用:

交易手续费:10/10000×225×1000=225元/千克;

金锭运保费:90元/千克;

出库费:2元/千克;

资金占用利息:6.57%(半年期贷款利率)×230000=15111元/千克;

合计:225+90+2+15111=15428元/1000克=15.43元/克;

自有资金机会成本:3.78%(半年期存款利率)×230000=8694元/千克;

使用自有资金合计:225+90+2+8694=9011元/1000克=9.01元/克;

在上海期货交易所注册仓单并交割的费用:1.96元/克;

使用贷款交易成本:15.43+1.96=17.39元/克。

使用自有资金交易成本:9.01+1.96=10.97元/克;

目前,沪金806与上海黄金交易所沪金99.95的价差为223.8-212=11.8元/克,小于交易成本17.39元/克,即从黄金交易所提现货3000克并在上海期 货交易所806合约上交割,在使用贷款资金的情况下,将亏损3000×(17.39-11.8)=16770元。因此,当前从上海黄金交易所提现货并且计算资金占用利息的情况下不存在跨市场套利机会。

在使用自有资金的情况下,只要沪金806与上海黄金交易所沪金99.95的价差大于10.97元/克就存在跨市场套利机会。

3.跨期套利机会分析

跨期套利是指投资者以赚取差价为目的,在同一期货品种的不同合约月份建立数量相等、方向相反的交易部位,并以对冲或交割方式结束交易的一种操作方式。

交易举例

跨期套利的计算

按上例,假定在上海期货交易所806合约上进行跨期套利。

黄金期货两个月跨期套利成本:

两次交易手续费用:2×80=160元/千克;

两次交割手续费用:2×60=120元/千克;

2个月仓储费用:1.8×30×2=108元/千克;

入库调运费:40元/千克;

2个月资金利息:6.57%(半年期贷款利率)×23000×1/3=503.7元/千克;

合计:160+120+108+40+503.7=931.7元/1000克=0.93元/克

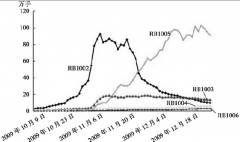

因此,当两个合约间的价差偏离0.93时就存在跨期套利机会,图5-1和图5-3为沪黄金806与808之间的价差走势,当价差在2.4时远大于0.93,就可以买806,同时卖808,持仓比例1:1。

4.套利交易的原则

(1)买卖方向对应原则,即在建立多头仓位的同时建立空头仓位。

(2)买卖数量相等原则,即在建立一定数量的多头仓位的同时建立相等数量的空头仓位。多空数量不匹配会使得头寸裸露而面临较大风险。

(3)同时建仓原则,即多空头寸的建立应在同一时间。

(4)同时对冲原则,即套利头寸经过一段时间的波动之后达到了所期望的利润目标时,应通过同时对冲操作锁定利润。

(5)合约相关性原则,即套利一般在两个相关性较强的合约间进行,而不是在所有的品种之间可以进行套利。因为只有合约的相关性较强,其价差才会出现回归,亦即差价扩大(或缩小)到一定的程度又会恢复到原有的平衡水平,这样才有套利的基础。

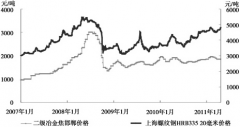

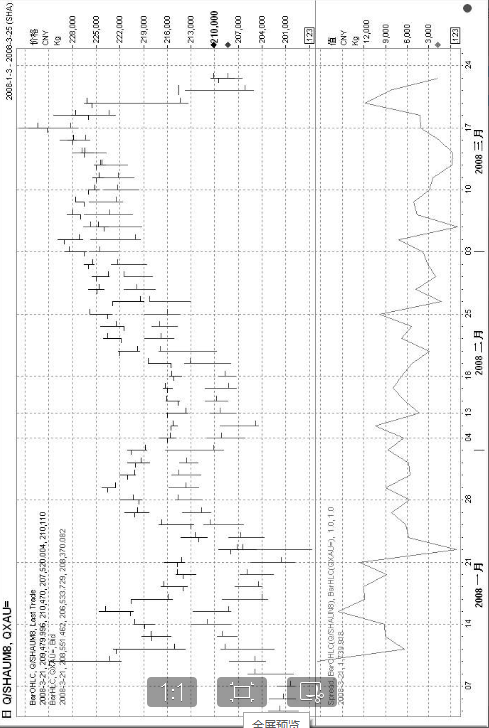

图5-1~图5-4分别是国内黄金6月合约、黄金7月合约、黄金8月合约和黄金9月合约与国际黄金期货报价及价差图。图5-1~图5-4的货币单位和重量单位都已统一成国内单位,即元/千克(元/手)。通过这4个图简单地说明一下基差交易。图5-5是上海期货市场黄金12月合约和国际黄金延期交易价格走势,通过此图我们说明一下套利交易的计算(未考虑隔夜利息,且只供参考使用)。

图 5-1 上海黄金期货0806合约与国际现货合约

图 5-2 上海黄金期货0807合约与国际现货合约

图 5-3 上海黄金期货0808合约与国际现货合约

图 5-4 上海黄金期货0809合约与国际现货合约

图 5-5 上海黄金期货和黄金延期价格走势

交易举例

基差交易

通过图5-1~图5-4可以看出,国内黄金期货价格通常情况下比国际市场黄金期货价格高,这就给了黄金期货盈利的机会。但是此差异主要是因为两个市场的交易时间有差异而造成的,因此投资者应使用金融工具(如差价合约、黄金T+D)提前将此获利锁定,以免因交易时间差带来的风险。

首先通过观察各图我们发现,上海黄金期货价格与国际黄金现货价格的价差一般都是大于零的值,价差支撑位大约是在0的附近。

换句话说,当上海黄金期货价格和国际黄金现货价格差为零的时候,上海期货价格反弹和国际黄金现货价格回调的几率很大。价差阻力位约在12000元/手,当上海黄金期货价格高于国际黄金期货价格12000元/手时,上海黄金期货价格回调和国际黄金现货价格反弹的几率很大。因此我们可以在国内、国外两个市场同时开两个不同方向的仓来获利。以国内黄金7月合约为例,在1月22日的时候,上海黄金期货价格为206420元/千克,国际1000克黄金现货价格为207184.88元,价格差为-764.89元/手。此时我在国内市场开仓买入1手黄金7月合约,在国际市场开仓卖出1手黄金现货。假设汇率为7.05,1000克黄金现货国际上的保证金比率为1121美元,那么组合总成本为(206420×7%+60)+(1121×7.05)=22412.45。到2月5日,价格差接近12000,我们选择平仓了结,此时上海黄金期货价格为215260元/手,国际1000克黄金现货价格为204822.35元。我的获利为:

(215260-206420-60)+(207184.88-204822.35)=11142.53

投资回报率(ROI):11142.53÷22412.45=49.72%

同理我们开始看黄金7月合约的另一次机会。在3月5日,上海黄金期货价格为224750元/手,国际1000克黄金现货价格为225746.48元。价格差为-996.48元/手。此时我在国内市场开仓买入1手黄金7月合约,在国际市场开仓卖出1手黄金期货,总成本为(224750×7%+60)+ (1121×7.05)=23695.55。到3月19日,价格差接近12000,我们选择平仓了结,此时上海黄金期货价格为225700元/手,国际1000克黄金现货价格为214359.89元。我的获利为:

(225700-224750-60)+(225746.48-214359.89)=12276.59

投资回报率:12276.59÷23695.55=51.81%

我们也可以考虑用差价合约(只能做国外黄金)在上面的行情中获利。在1月22日的时候,国际小额黄金期货价格为207184.88元/手,那么22412.45÷(207184.88×1%)=10.82。也就是说,用刚才同时开仓的资金我可以开仓卖出10手黄金期货合约。到2月5日时,获利为:

(207184.88-204822.35)×10=23625.3

投资回报率:23625.3÷22412.45=105.41%

在3月5日的时候,国际小额黄金期货价格为225746.48元/手,那么23695.55÷(225746.48×1%)=10.50。也就是说,用刚才的资金我可以开仓卖出10手黄金期货合约。到3月19日时,获利:

(225746.48-214359.89)×10=113865.9

投资回报率:113865.9÷23695.55=480.54%。

由此我们可以看出,利用差价合约交易比做传统的套利交易,我们可以用手中的钱换取更多的利润。

交易举例

套利交易

从图5-5可以看出在1月份左右,黄金期货的价格要高于黄金延期的价格,它们之间存在较高的基差,有套利空间。我们可以做空黄金期货,做多黄 金延期,从而获利。

在1月15日的时候,黄金期货12月合约价格为225990元/手,黄金延期价格为211.89元/克,价格差为141.0元/克。此时,我在开仓卖出1手黄金12月合约,开仓买入1手黄金延期(设半年利率为3.78%,手续费万分之十五,保证金10%)。总成本为 (225990×7%+60)+211890×10%+211890×15÷10000=37386.14。到2月1日,价格差变成6元/克,我们选择平仓了结,此时黄金12月合约价格为219.61元/克,黄金延期折算价格为213.61元/克。我的获利为:

(225990-219610-60)+(213610-211890)-211890×3.78%×15÷365=7710.84

投资回报率:7710.84÷37386.14=20.64%

虽然获利不如刚才的例子高,但是这种获利是低风险甚至没有风险的。

交易品种的变革为投资者创造了更多的投资渠道和交易机会,同时新产品对投资者提出了更高的要求,想熟练地运用上面提到的交易工具,交易者还需要了解更多的讯息和市场规则,这也是我们出版本书的另一个初衷。当今的黄金投资方兴未艾,不久的将来还会有更多的交易方式和品种出现,我们还是希望广大读者能够以充分了解为前提,审慎操作为原则,恰当运用期货以及其他工具投资于黄金市场,最终实现资产的预期增长。

通过图5-1~图5-4可以看出,国内黄金期货价格通常情况下比国际市场黄金期货价格高,这就给了黄金期货盈利的机会。但是此差异主要是因为两个市场的交易时间有差异而造成的,因此投资者应使用金融工具(如差价合约、黄金T+D)提前将此获利锁定,以免因交易时间差带来的风险。

首先通过观察各图我们发现,上海黄金期货价格与国际黄金现货价格的价差一般都是大于零的值,价差支撑位大约是在0的附近。

换句话说,当上海黄金期货价格和国际黄金现货价格差为零的时候,上海期货价格反弹和国际黄金现货价格回调的几率很大。价差阻力位约在12000元/手,当上海黄金期货价格高于国际黄金期货价格12000元/手时,上海黄金期货价格回调和国际黄金现货价格反弹的几率很大。因此我们可以在国内、国外两个市场同时开两个不同方向的仓来获利。以国内黄金7月合约为例,在1月22日的时候,上海黄金期货价格为206420元/千克,国际1000克黄金现货价格为207184.88元,价格差为-764.89元/手。此时我在国内市场开仓买入1手黄金7月合约,在国际市场开仓卖出1手黄金现货。假设汇率为7.05,1000克黄金现货国际上的保证金比率为1121美元,那么组合总成本为(206420×7%+60)+(1121×7.05)=22412.45。到2月5日,价格差接近12000,我们选择平仓了结,此时上海黄金期货价格为215260元/手,国际1000克黄金现货价格为204822.35元。我的获利为:

(215260-206420-60)+(207184.88-204822.35)=11142.53

投资回报率(ROI):11142.53÷22412.45=49.72%

同理我们开始看黄金7月合约的另一次机会。在3月5日,上海黄金期货价格为224750元/手,国际1000克黄金现货价格为225746.48元。价格差为-996.48元/手。此时我在国内市场开仓买入1手黄金7月合约,在国际市场开仓卖出1手黄金期货,总成本为(224750×7%+60)+ (1121×7.05)=23695.55。到3月19日,价格差接近12000,我们选择平仓了结,此时上海黄金期货价格为225700元/手,国际1000克黄金现货价格为214359.89元。我的获利为:

(225700-224750-60)+(225746.48-214359.89)=12276.59

投资回报率:12276.59÷23695.55=51.81%

我们也可以考虑用差价合约(只能做国外黄金)在上面的行情中获利。在1月22日的时候,国际小额黄金期货价格为207184.88元/手,那么22412.45÷(207184.88×1%)=10.82。也就是说,用刚才同时开仓的资金我可以开仓卖出10手黄金期货合约。到2月5日时,获利为:

(207184.88-204822.35)×10=23625.3

投资回报率:23625.3÷22412.45=105.41%

在3月5日的时候,国际小额黄金期货价格为225746.48元/手,那么23695.55÷(225746.48×1%)=10.50。也就是说,用刚才的资金我可以开仓卖出10手黄金期货合约。到3月19日时,获利:

(225746.48-214359.89)×10=113865.9

投资回报率:113865.9÷23695.55=480.54%。

由此我们可以看出,利用差价合约交易比做传统的套利交易,我们可以用手中的钱换取更多的利润。

交易举例

套利交易

从图5-5可以看出在1月份左右,黄金期货的价格要高于黄金延期的价格,它们之间存在较高的基差,有套利空间。我们可以做空黄金期货,做多黄 金延期,从而获利。

在1月15日的时候,黄金期货12月合约价格为225990元/手,黄金延期价格为211.89元/克,价格差为141.0元/克。此时,我在开仓卖出1手黄金12月合约,开仓买入1手黄金延期(设半年利率为3.78%,手续费万分之十五,保证金10%)。总成本为 (225990×7%+60)+211890×10%+211890×15÷10000=37386.14。到2月1日,价格差变成6元/克,我们选择平仓了结,此时黄金12月合约价格为219.61元/克,黄金延期折算价格为213.61元/克。我的获利为:

(225990-219610-60)+(213610-211890)-211890×3.78%×15÷365=7710.84

投资回报率:7710.84÷37386.14=20.64%

虽然获利不如刚才的例子高,但是这种获利是低风险甚至没有风险的。

交易品种的变革为投资者创造了更多的投资渠道和交易机会,同时新产品对投资者提出了更高的要求,想熟练地运用上面提到的交易工具,交易者还需要了解更多的讯息和市场规则,这也是我们出版本书的另一个初衷。当今的黄金投资方兴未艾,不久的将来还会有更多的交易方式和品种出现,我们还是希望广大读者能够以充分了解为前提,审慎操作为原则,恰当运用期货以及其他工具投资于黄金市场,最终实现资产的预期增长。