中央银行货币政策对股票价格的影响

admin

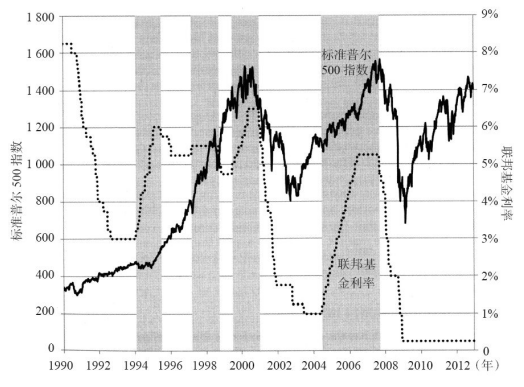

|债券市场遭遇了灭顶之灾,10年期国债的收益率在1994年暴涨了接近15个基点,这也是多年来的最惨重的损失。尽管美联储已经加速收紧货币政策,但股票市场在4月份之后开始企稳并反弹。当美联储在1995年7月6日最终降低利率来应对疲软的经济时,标准普尔500指数站在了554点上,比美联储开始提高利率时的点位高出15%。

图14-2 标准普尔500指数与联邦基金利率(1990~2013年)

在美国经济摆脱了亚洲金融危机的影响之后,美联储于1999年6月30日再度收紧货币政策,标准普尔500指数此时升至1373点。但股票价格持续攀升,标准普尔500指数在2000年3月24日触及1527点的历史性高点,较上年6月份增加了12%。在这几次情况下,那些在美联储提高利率之后退出股市的投资者丢掉了大笔的股票收益。

在牛市于2000年年初见顶后,美联储直到2001年1月3日才开始降低利率,而股市此时已跌回到1999年6月美联储刚开始提高利率时的水平。但2001年1月份离市场反弹还远得很,因为股市一直下跌到2002年10月份,标准普尔500指数在此时触及5年来的新低:776.76点。当美联储于2004年6月30日开始实行紧缩性的货币政策时,标准普尔500指数处于1141点。但此时还远非退出股市之时,因为牛市一直持续了3年之久,股市最终在2007年10月收于1565点的历史性高点之上,比美联储开始紧缩性货币政策时的点位涨了37%。由于金融危机开始对经济产生影响,美联储于2007年9月首次开始实施量化宽松政策,此时距离市场见顶时间只有3个周,显然还没到大量进货的时候。

总之,1994~2012年年末,在美联储首次放松银根与首次紧缩银根期间进行股票投资时,大盘在此期间的累计收益率(剔除了股息收益)为55%。而那些实施买入并持有策略的投资者实现的收益率为212%,几乎是前者的4倍。

有一个理由可以很好地解释股票为何没有像以前那样对美联储的政策作出反应。那就是投资者已经学会观察及预测美联储的货币政策,紧缩及扩张性货币政策的效果均已被市场所折现。如果投资者预期美联储将采取紧缩性货币政策来稳定经济,在美联储开始作出稳定经济的行动之前,股票价格就已经将这一信息反映进来。