最基本的股票估值指标市盈率 股票估值指标知识专题

admin

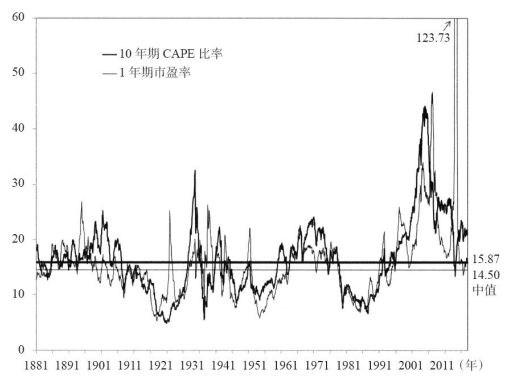

|图11-2显示的是大盘1871~2012年12月的历史市盈率,计算的依据是标准普尔公司过去12个月的报告利润与另一个备选市盈率(根据过去10年间盈利数据计算的市盈率,也称CAPE比率,稍后我们将讨论这一比率)。根据12个月数据计算的市盈率走势存在一个明显的尖峰,在2009年衰退期间触及123.73点。这一尖峰的成因不在于股票价格过高,而在于因少数公司遭受的巨额损失所产生的整体盈利水平的极度下滑。而尖峰的走缓也是因为少数公司集中出现大幅损失所导致的,这发生于2000年的萧条期间。与算数平均值相比,市盈率的中值减少了这些尖峰的影响,能够更好地代表市场的历史估值。1871~2012年,根据过去12个月数据计算得到的市盈率中值为14.5倍,而根据未来12个月盈利计算得到的市盈率中值为15.09倍。

图11-2 1年期市盈率与10年期CAPE比率(1881~2012年)

归并偏误

计算一个指数或投资组合市盈率的传统方式,是将指数中每家公司的盈利加总,再用这一数值除以指数的总市值。这一指标通常能较好的描述市场价值。但如果其中的一家或几家公司公布了较大的损失,这种方法就会给让指数的估值结果变得极度失真。看一个简单的例子,有两家公司,A公司与B公司。假设A公司是一家业绩良好的公司,利润为100亿美元,平均市盈率为15倍,其市值为1500亿美元。假设B公司的业绩不佳,公司的损失为90亿美元,市值只有100亿美元。一个以市值加权的投资组合中,A公司的比重大约为94%(1500亿美元/1600亿美元),而B公司的比重为6%。然而,如果使用传统的市盈率计算方法,该组合的市盈率将会计算这两家公司的总盈利(10亿美元),再用这一数值是除以这两家公司的总市值(1600亿美元)。按这种方法计算出来的市盈率为160倍,简直高得离谱,而整个投资组合的94%聚集在一家公司上,该公司的市盈率只有15倍。我将指数中存在的这一扭曲现象称为归并偏误(aggregation bias)。

将利润与损失加总,然后再用这一数值与市场总值相除的做法是错误的,原因在于,一家公司的损失不能抵消另一家公司的利润。股东的利益与所在公司的利润密切相关,却与其他公司的损失无关。

在2001~2002年的衰退期间及最近的金融危机中,归并偏误显得尤其突出。2001年盈利的大幅下滑是由科技股行业泡沫破灭造成的,某些公司(如时代华纳公司)被迫对其所投资的资产组合实施了大规模的资产减记。金融业在2009年巨亏,花旗集团、美国银行,尤其是美国国际集团产生了天量亏损,这也抵消了标准普尔500指数中盈利公司的大部分利润。

归并偏误的调整没什么捷径可走。一种方法是对指数中每家公司的盈利与损失按照市值进行加权。在正常情况下,当大多数公司盈利而只有少部分公司亏损时,归并偏误比较小。当小部分公司遭遇了巨额损失时,归并偏误变得非常大。

净收益率

市盈率的倒数也是一个估值的重要变量,这一比率又称净收益率。净收益率类似于股息收益率,它测度的是每一美元股票市值产生的盈利。美国股市市盈率中值大约为15倍,这意味着净收益率的中值为1/15,或6.67%,这一数值非常接近股票的实际长期收益率。这种情况绝非巧合,实际上可以通过金融理论预测出来。在通货膨胀期间,债券的利息与本金保持不变,而股票与债券不同,它代表着对真实资产的要求权,而真实资产的价值会随着价格总水平的上涨而增加。因此,股票的净收益率是一种实际收益率,应当与股东在股票持有期间的实际平均收益率相匹配。