��Ʊ/ծȯ����ʱ��ͷ���

admin

|

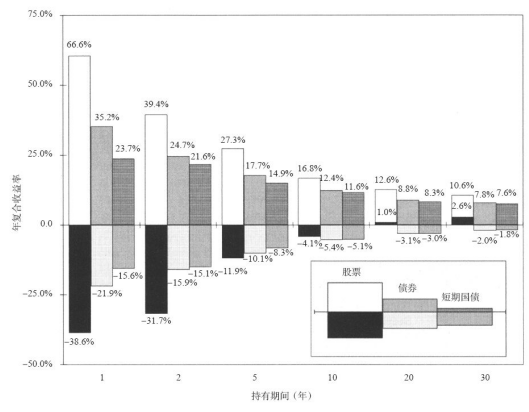

ͼ6-1����Ʊ��ծȯ����ڹ�ծ��1���ڡ�2���ڡ�5���ڡ�10���ڡ�20������30���ڵij����������ṩ�����ʵ���������������ʵ���������ʣ�1802~2012�꣩

����20������ڶ��ԣ���Ʊ��������ȫ����Ӯ��ͨ�����ͣ���ծȯ����ڹ�ծ��������������һ�ȱ�ͨ�������ʵ�3���ٷֵ㡣��ͨ���������ڼ䣬���ڹ�ծͶ����ϣ�������ȫ����Ϣ����Ͷ�ʣ���ʵ�ʼ�ֵ�µ��˽���50%����Ʊ��30���������������Ҳ��ͨ�����߳�2.6%�������ߵ���������̶�����֤ȯ��ƽ����������ֵ��ע����ǣ���ծȯ����ڹ�ծ��ȣ�����Ʊ�ij����ڳ���17������ʱ����ƱΪͶ�����ṩ��ʵ�������ʾ�����Ϊ��ֵ�����ܹ�Ʊ���۲Ƹ��ij��ڷ��տ�������ծȯ���ͱ��ֹ������ĽǶ���˵��ʵ�����ǡ���෴����Ʊ�Ķ�����Ͷ����ϲ����ȫ�ij���Ͷ�ʡ��������ʣ�������ͨ�����ͱ�����ծ������Ͷ���߱���δԤ�ڵ�ͨ�����͡����ǣ����������ڵ�5��������������������ʹ�����ڳ���20�꣬��Щ֤ȯ��2012���ʵ��������Ҳ���������£���һֱ�ڼ��͵�λ�����С���֮�෴����Ʊ��20��������������δ���ֹ���ֵ��

��ЩͶ���ỳ�ɳ���20���30��ij����������ǵ�Ͷ�ʹ滮��ʲô��ϵ����Ͷ���߷���һ�����Ĵ����ǵ������ǵij����ڡ�������Ϊ����ЩͶ������Ϊ��������ָ���dz���ijֻ�ض��Ĺ�Ʊ��ծȯ��ͬ���������ޡ����ǣ���Ͷ����������йصij���������Ͷ���߳����κι�Ʊ��ծȯ��ʱ�䳤�ȣ������ܸ�Ͷ������ڳ������ڷ����������ı仯��

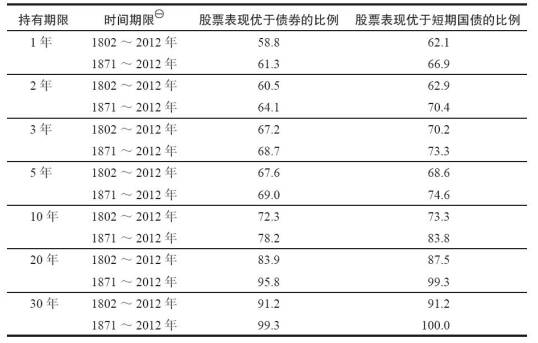

��6-1��ʾ���ڸ�����ͬ�ij������ڣ���Ʊ�����ʳ���ծȯ����ڹ�ծ�����ʵı��������ų����������ӣ���Ʊ�����ʳ����̶������ʲ������ʵĸ���Ҳ�������ӡ���10������ڶ��ԣ���Ʊ��80%��ʱ����սʤ��ծȯ����20������ڶ��ԣ���һ�����ﵽ��90%�������е�30�����ϵij������ڣ���һ��������100%��

��30������ڶ��ԣ����һ�γ���ծȯ�������ʻ��ܹ�Ʊ�����ʷ�����1861�꣬��������ս��ʼ֮�ʡ���������ڷ����˱仯����������ծȯ���������ڹ�ȥʮ�����µ�����1982��1��1�յ�2011����ĩ����30���У���������ծȯ���������ʣ�11.03%���Ѿ������˹�Ʊ�������ʣ�10.98%������һ���˵���ʵ��ijЩ�о��ߵó����ۣ�����Ʊ���������Ѿ���սʤծȯ���������ˡ�

��6-1���ڸ�����ͬ�ij������ڣ���Ʊ�����ʳ���ծȯ����ڹ�ծ�����ʵı���

���ǣ������ծȯ����һʱ��սʤ��Ʊ��ԭ�������ϸ�����Ļ�����ͻᷢ�֣�ծȯ�����ڽ�������10�����ظ���һ�Ի�ս��������10���ڹ�ծ������1981�������16%���������ʵ��½���ծȯ�����ߴӸ�Ʊ��������ծȯ���ʱ������л��˫�غô�����Ҳ��ծȯ��1981~2011���ʵ�������ʴﵽ��7.8%���������ڹ�Ʊͬ�ڵ�ʵ�������ʡ�7.8%��ʵ��������ֻ�ȹ�Ʊ��210����ƽ��ֵ�߳���1���ٷֵ㣬����һ������ȴ�߳�ծȯ��ʷƽ��ʵ�������������࣬����ծȯ�ڹ�ȥ75����������3�����ϡ����������ѽ�����ʷ�Ե͵㣬ծȯ���������ٵ��������ȫ��ͬ��2012����ĩ��ծȯ�����������ʴ�ԼΪ2%��ծȯҪ����ʵ��7.8%��ʵ�������ʣ�Ψһ�Ŀ������������ָ����δ����30�����µ���6%��Ȼ������������ʷ�ϣ���һ���ȵ�ͨ���������κι��Ҿ�δ���ֹ�����֮�෴����Ʊ�ڹ�ȥ��30��������ٵ��ظ�����һ���֣���������2012����ĩ������������Ʊδ����ǰ��Ҳ��һƬ�����������5��������������������ʷƽ��ˮƽ��ȣ���Ʊ��ծȯ�������ʲ��Ԥ�ڽ��������

���ܹ�Ʊ��ծȯ��ѹ���������ڳ��������зdz����ԣ�ֵ��ע����ǣ��Գ�������1����2��Ĺ�Ʊ���ԣ�����������5���д�Լֻ��3�곬��ծȯ����ڹ�ծ�������ʡ�����ζ�ţ�ÿ5���н�����2���ʱ�䣬��ƱͶ���ߵ������ʻ���ڶ��ڹ�ծ�����ж��ڴ��������ʡ�ծȯ�������д����������ڶ�����սʤ��Ʊ�����ʵĸ������֮�ߣ���Ҳ������Ͷ���߲�Ը�⽫�ʽ�Ͷ���ڹ�Ʊ��һ����Ҫԭ��