股票指数/长短期国债/黄金与商品价格的总体名义收益率

admin

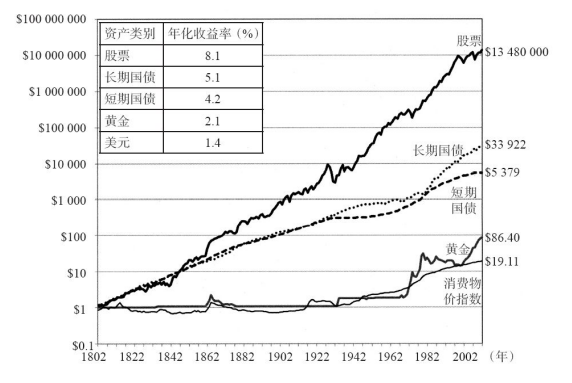

|显然,股票的总资产收益率在过去的两个世纪中远高于其他资产。1802年将1美元投资于一个按市值加权的投资组合中,股息再投资,这一投资组合到2012年年底的价值将增长至1350万美元。即使经历了1929年股市的大崩盘,整整一代投资者因此而远离股市,它对股票指数总体收益率也没产生多大影响。那些让股票投资者望而生畏的熊市,在股票收益率一路高歌的背景下也显得黯然失色。

图5-1 各资产在1802~2012年的总体名义收益率与通货膨胀率

有一点很重要,那就是图5-1中的股票总体收益率不代表美国股市全部价值的增长。股票财富的增长速度明显低于股票总体收益率的增长速度。原因在于,投资者将股票支付的股息大部分都消耗掉了,因此这些股息没有再投资,公司也就不能用其再创造资本。如果股息全部用来再投资的话,在1802年只需将133万美元投入股票市场,则股票市场的总市值到2012年年底将达到18万亿美元。而从购买力来看,1802年的133万美元相当于今天的2500万美元,这一数值远低于股票市场的市值。7

尽管金融学理论(以及政府的管制)要求总体收益率的计算应当将股息的再投资(或其他的现金流)包含进来,但是,几乎没有人在长期的财富积累过程中从不消耗其所获收益。当投资者为退休准备而使用养老金计划积累资金,或是为继承人购买保单时,他们持有资产的时间是最长的,并且不动用本金及利息。即使这些人希望将这些资产遗传给下一代,在其有生之年从来不碰这些资产,他们也应该意识到,这些积累的资产会被下一代挥霍掉,或是被那些继承遗产的基金会消费殆尽。通过数代人的节制,股票市场有将1美元转化为上百万美元的魔力,但极少有人能耐得住寂寞,坐得住冷板凳。