股票技术指标缺点――三大缺点及解决对策

admin

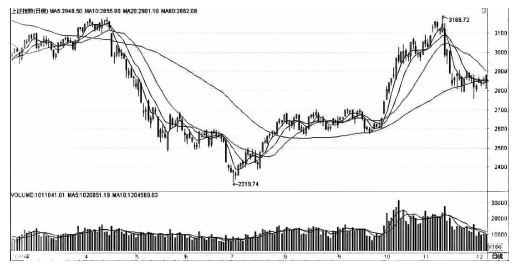

|下面笔者来帮助股民解析有关技术指标的三大弊端,避免陷入困惑和被套的尴尬境地。第一,局限性。技术指标使用具有很强的局限性,为了宣传技术指标的功效,发明人往往会宣传技术指标有利的一面,很少会告诉股民指标的劣势和适用范围,这样就很容易产生误区。其实平时我们在日常的股市走势中也能够发现,在面对大涨大跌时,技术指标往往会显得无力。我们可以看看似2009年3~9月的走势图(如图4-22),先是一波持续的上涨,几乎不停歇,就是小阳上攻,此时让MACD、KDJ、RSI等强弱指标始终处于高位钝化的状态,尤其是在最后冲刺的2010年6~7月间,更为明显,基本上没法再用技术指标去判断。随后在8月期间,几乎每天都是中阴,很快指标就降到了超卖区域,但走势还是出现了持续1个月的下跌,再度体现了指标的低价值性。

图4-22 上证指数从2009年3月到2010年1月的日K线图

时间到了2010年4月份(如图4-23),由于股指期货上市,标的指数定位过高给予了空头一个大礼包,随即出现了持续的大跌,而且大家看到了期间是标准的制造分歧诱多、套多、杀多的期货手法,令单纯的股市技术派股民不知所措,一波又一波地被套,持续几天小阳线将技术指标修复,形成所谓的低位金叉看多,马上又是新一轮的下跌。实际上这就是源于整个市场的赢利模式因股指期货的到来而改变,资金做空可以赢利,并且不再需要大幅做多而制造泡沫的方式和各类套利模式,所以我们看到了2010年4月之后,市场走势更多的就是资金利用平台稳定期,利用各类丰富的赢利模式来套利,而不是像过去那种单一拉高个股的方式。

图4-23 上证指数从2010年3月到2010年12月的日K线图

总结可以发现,影响技术指标的因素很多。首先,市场外部环境的变化,比如说外盘因素的影响,出现突发的大跌、大涨情况,就会对我国股市产生影响,出现单日的极端走势;其次,诸如调整印花税和调准、调息等突发的利空、利多政策,也会直接导致股市出现超过技术指标预期的走势;最后还要考虑一些“黑天鹅”事件,类似美国“9.11”恐怖袭击、2008年的金融危机、2011年“3.11”大地震、2011年的美债危机、2011年“7.23”动车追尾,还有伊拉克战争、利比亚战争等超出人们预料的突发事件,也会带来股市极端的走势,让技术指标的缺点暴露无遗。因此股民要知道,市场走势是先于技术指标的,而且纵然用技术规划出来的蓝图再完美也只是设想而已,只要股市走势出现,股民必须无条件服从。此外,股民千万不要觉得学会了很多技术指标和图形就一劳永逸了,市场唯一不变的就是其总在动态变化着,而大部分技术指标都是静态的,特别是很多技术指标问世的时间很长了,已经不适合如今的股市了,局限性越来越强,所以对股民来说必须要不断地学习、提高,尤其是面对市场出现类似股指期货将整个市场赢利模式彻底改变的时候,股民一定要重新反思和检索技术指标和图形是否还真正有效、其适用范围是否在缩小,这才是关键。

纵然一些情况可以被数量化,但之后会产生自我矛盾的情况,比如若80算超买,79算不算?79算,那78算不算?依此类推下去,股民自己就会混乱了;而如果说80算超买,79不算,那股民更加混乱,因为这意味着这套数据适用的范围大大缩小,缺乏随机应变的空间。所以我们就看到了,连跌几天,哪怕只是很小的跌幅,技术指标就会低位钝化,会告诉股民不会再跌,但随后很可能是更大的下跌;同样连涨几天,涨幅很小,技术指标就会高位钝化,而这很可能是要大涨前兆,但技术指标却告诉你要注意超买压力了。尤其是在箱体振荡期,频繁短线拉锯,指标一会儿喊多,一会儿看空,如何处理呢?这就是技术派的尴尬,越是追求数量化,越是被其所累,无法自拔。所以我们看到了,很多投资大师最后使用的都是模糊化的理论,不再用确切的数字,为了避免系统静态化带来的诸多弊端,改用趋势化和模式化来替代,这样让操作系统的因素动态化,从而随市场的变化捕捉更多的机会。此外,过于追求指标的数量化和静态化,也会导致操作系统缺乏可复制性,应用难度大大提升,这就引出了第三个因素。

第三,使用技术选股难度日益增加,成功难以复制。应用技术指标和图形选股,表面上是很简单,感觉只要背下几个公式和图形就可以选股了,但实际应用中会发觉并不是那样。如今沪深两市有超过2000多只个股,还不包括基金和股指期货等其他品种,并且市场还在不断扩容,股民很难有大把的时间将所有的个股都浏览一遍,将个股指标与图形进行一一的比对,因此这种自下而上的方式很难适应如今股市快节奏的发展。股民尤其不要忘记了,技术图形的误区就在于你是在企图对应已经出现的图形。但实际上图形千变万化,如果不猜图形,上涨跌平,成功率是1/3,而你若是猜图形,要知道对应图形成百上千,但走势只有一个,导致的结果就是成功率的降低。

次新股炒作很容易出现暴利的机会,很多股民喜欢用技术指标划分,比如流通盘多少、量能换手率多少、股价多少、市盈率多少,都希望有明确的数字,但在实际操作中我们会发现,由于次新股走势具有非常强的随意性,本身上市时间就短,各类技术指标很容易出现错误,同时市场新股定价跟随市场走势强弱而变化,很难有固定的数值。所以笔者创立次新股系统时,利用的就是次新股“破发大潮—复苏上涨—反弹大潮—滞涨调整—始出破发”的周期规律,靠其时间特性来选股,这样每次出现的不是一只次新股走强,而是一批次新股,不仅成功率提高了,可复制性也大大增强了。因此,股民要明白上述技术使用的弊端,尽量规避,发挥其局部的优势来为自己的操作提供更多的帮助。