股指期货是股票交易里赢利模式之王

admin

|股指期货是在20世纪80年代开始活跃并走向高峰的,其自诞生之日起就显示出无比强大的生命力,成为金融期货中发展最快的品种,它的出现还开辟了金融衍生品的空前繁荣。那么究竟是什么特质让股指期货这么受资金的青睐呢?原因就是其赢利模式的多样性。股指期货是一种“金融衍生工具”,能够与股指期货进行组合投资的金融产品非常多,因此股指期货不但会像股票和商品一样做投机交易,而且会被众多大型投资机构(如基金、券商、保证公司、银行等)用做股票系统性风险管理工具和其投资组合的工具。股指期货作为一个期货品种,具有期货4种基本的交易模式,即套期保值、趋势、投机和套利操作,尤其是“套利模式”,股指期货拥有比其他品种丰富得多的套利模式。换句话说,如果在如今的时代你对股指期货仍然一无所知,那么你已经落伍了。尤其对大资金来说,灵活运用股指期货的赢利模式已经成为其拓展赢利空间的最好方法。

■套期保值让底部、顶部更易把握

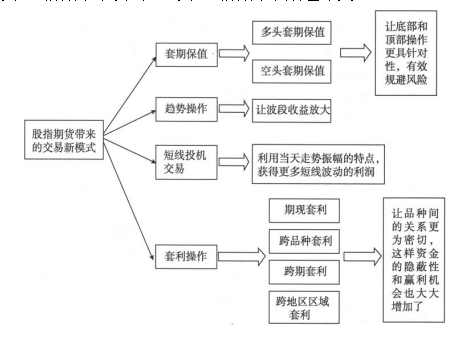

股指期货交易的模式主要有4种(如图3-4):套期保值、趋势交易、短线投机交易、套利交易(包括跨期套利、期现套利、跨区域的套利等)。逐个分析来看,在套期保值方面,股指期货终归是一个期货品种,期货市场产生的最原始、最根本的推动力就是为了控制风险,实现套期保值。而股市方面由于没有做空机制,一直处于暴涨暴跌风险不可控的尴尬位置,尤其是对股市系统风险更是毫无办法。从这个角度来看,股指期货为股市提供了良好的风险控制模式,让资金不再局限于单一的股票组合方式而被动地分散风险,而是可以通过股指期货对冲机制主动地规避股市的下跌风险,解决股市风险不可控的问题。

股指期货的套期保值交易通常是指通过阶段性的买入或卖出与现货市场价值相等的股指期货合约来规避现货市场价格风险(系统性风险)的一种避险交易模式,其目的是对冲所持有的股票现货风险,或锁定未来购入股票价格的成本。套期保值交易能够实现不同市场参与者之间的风险转移。与商品期货一样,根据套期保值的目的,股指期货套期保值分为买入(多头)套期保值和卖出(空头)套期保值两种基本类型。

图3-4 股指期货带来的赢利新模式

多头套期保值,简单来说就是为了规避股票价格的上涨风险,锁定股票购入成本而采取购买与股票现货等值的股指期货合约方式。这主要应用于两种情况:一种情况是收购相关公司的股份,但由于担心股市上涨造成的成本提升,所以就采取购买等值的股指期货合约,这样消耗资金不大,而起到的效果却很重要;另一种情况就是主力手头资金不足,或者说不便于短期内动用大量资金(比如在底部区间上存在分歧,明确股指是相对低点区间,但具体到个股和板块上又觉得价格还不够低,尚不足以动用大量资金购买股票,需再进一步耐心等待),为了避免股指大涨而踏空风险,所以利用股指期货杠杆率的特点,用相对较少的资金去购买股指期货多单。

空头套期保值是为规避股票价格下跌风险,在期货市场上卖出股指期货合约,以达到锁定利润的目的。例如在股市中有相当规模的股票持有,但由于种种原因,短时间内难以操作(诸如市场风险大,而自身持股规模非常大、品种多,又很难快速撤离),而此时市场又遭遇到比较大的破位下跌走势,为了避免风险,在股指期货市场及时开立对应头寸的空单来对冲操作,尽可能地减少损失。或者是一段时间内所持个股无法交易(诸如停牌、限售股、暂时冻结或抵押等),而预期市场又会有较大的下跌风险,为了避免个股复牌后补跌,在股指期货市场进行适当头寸的做空,对冲相关风险。该种操作对基金、机构应用较多,因为其往往持有较多数量的股票,并长期持有。在原来市场没有股指期货之前,市场下跌时,虽然可以减仓规避,但总体上依然还会眼看着不少股市仓位贬值,而现在就可进行相关的套期保值操作,从而减少相关风险。

对股民来说,一方面我们可以直接利用这样的特点去操作,另一方面当我们无法直接进行股指期货操作时,也可以通过观察市场资金在股指期货上的操作来判断市场走向,让其显露得更加真实,毕竟资金是股价的最终执行者。很多股民总是抱怨因为无法参与股指期货而眼睁睁地处于被动地位,而笔者则认为股指期货是股民运用股市钱规则最好的辅助工具。比如底部和顶部,这是投资者最难判断的时间段。市场底部往往是多重底,反复整理,市场看似到了底部,但时常还是会有比较严厉的下跌。虽然说底部是黄金套,但被套的滋味总是不好受的。市场顶部也往往不是单顶而是复合顶部,因此常见的情况是持股担心下跌,卖出又怕踏空。那么我们不妨就在此时做一些多头、空头的套期保值操作。比如在底部区间的时候,购买一定头寸的股指期货多单,而股市方面则保持轻仓,将操作精力放在对有价值的个股的等待上,以便用更低的价格购买,降低成本。这样即便股市突然反弹,由于拥有股指期货多单也不会踏空,操作更为主动。对普通股民来说,若你无法参与股指期货的操作,可通过指数基金来替代。比如购入一些50ETF、180ETF指数基金来起到类似多头套期保值模式的作用。要将操作精力用在对价值型个股更低价位的耐心等待中,从而获得更好的买点。同样,顶部区间也是类似的操作。因此,很多时候我们要学会运用各种投资工具,让自己的赢利模式更为合理,这样才能够赚更多的钱。

趋势操作,就是类似股市中的波段操作。所谓“趋势”,即大级别的牛市或熊市,这种趋势一旦产生,持续的时间往往可达一年甚至几年。由于期货市场的保证金杠杆作用和行情极强的时效性,因此很多人将期货与投机画上了等号,而实际上当市场出现明确的单边市行情时,趋势操作往往能赚取大额利润,那是任何短线投机操作都无法带来的。以2010年股指期货市场为例,可大致划分为4个时段:第一阶段是4月16日至7月5日的单边下跌;第二阶段是7月6日至9月29日的震荡上行;第三阶段是9月30日至11月11日的单边上扬;第四阶段是11月12日至12月31日的震荡下行。在此期间就可通过进行相应的做空、震荡、做多、震荡操作方式进行获利。该模式适合市场出现单边或者方向比较明显的走势,若股指多空拉锯频繁,没有明确方向,就比较困难了。

短线投机交易,就是常说的短线交易。由于股指期货采用T+0操作模式,因此常有一些资金会做日内盘的交易,这在股指期货上市初期表现得非常明显,有大量投机资金进行这样的炒作。那些专职的操盘手通过每天辛苦的操作也能够换来相对较好的收益,但对精力消耗和风险承受力而言都是非常大的考验,不适合普通股民操作。尤其是在股指期货与沪深300指数跟踪特性比较好了之后,日内投机操作就大大减少了。目前来看,比较常规的操作还是2~3天左右的短线操作,即在对市场短期变化分析的基础上,作好初步判断后再进行一些对应的短线操作,完成获利。这在市场热点比较散乱或缺乏热点时可进行重点应用。

换句话说,当股指期货交易呈现比较明显的短线特性时,说明此时大多数资金判断市场行情在未来一段时间不会出现大的波动,震荡拉锯走势明显,因此资金热衷于短线操作。当股民发现这样的情况,在操作时就要控制好仓位,降低操作的频率和赢利预期,以适应此时的环境。而当股指期货方面出现比较激烈的持仓交投时,则说明市场资金对后市看法产生了比较大的分歧,此时股市很可能出现大的方向性选择,那么我们无论是在股指期货还是在股市操作时都要格外小心,避免因为方向选择错误而带来亏损。因此可以说,股指期货这两种模式是投资、投机两相宜,关键就在于对市场所处阶段和环境的甄别,对应使用方能取得满意的赢利。

■套利模式拓展你的赢利思路

大资金与普通股民最大的区别,并不单纯体现在资金量上,而在于多品种间的套利操作。把握更多的赢利机会,而不是单单着眼于个股单一的赢利模式,这是大资金之所以更容易成功的关键。对于基金、机构投资者来说,其往往会通过各种形式的套利来获取低风险或无风险价差利润。笔者在前面介绍股指期货时分析过,股指期货可以组合获利的品种很多,这使其成为最受资金青睐的金融衍生品之一。最常见的套利模式有期现套利、跨品种套利、跨期套利、跨地区区域套利等。对普通股民来说,期现套利和跨品种套利是比较实用的套利方式。

期现套利就是期货和现货进行对冲交易的一种套利交易。这种套利实际上也分为正向和反向,由于会有一定的溢价和缩水,当这种价差和基差超过一定的成本或者远远超过了成本的时候,应该就存在很好的正向期现套利的机会,也就是买入现货、卖出期货,反向操作亦然。这利用的就是合约到期,股指期货与标的现货指数完全一致的特性,即股指期货与现货指数间存在着趋同性特征。

跨品种套利是指股指期货与其他投资品种、金融衍生品间的操作。最适合普通股民操作的就是股指期货与ETF、封闭式基金的操作。在本书第二章第四节笔者刚刚为大家介绍过权重股与ETF基金间诸多的套利操作,相信大家已经对ETF基金的灵活性特征有了深刻的理解,此时再用这样的特点叠加股指期货进行操作,就能够演变出更多的投资组合,赢利操作的范围也就成倍地扩大了。比如ETF产品可以作为融资融券业务的抵押品,其折算比例(杠杆率)在全部权益类产品中是最高的一类,可达到90%。那么资金就可以通过传统的ETF和权重股完成套利:首先在股市买入ETF的股票篮,通过其兑换成ETF基金,再通过赎回方式套利。同时资金也可以兑换成ETF基金后将其抵押以获得更多资金,再通过这些资金开立股指期货合约的仓单,这样资金运转率就大大提升了,原本的1元钱经过几次操作后就变成了几元,甚至是十几元。通过对品种间套利空间的研究,实现无风险、低风险的操作,仅仅是一个思路上的拓展,就实现了用“别人”的钱来为自己赚钱的效果。或许很多股民对这样的行为还不甚理解,这是正常的,因为这已经是非常高级的战法了。普通股民要想运用自如,需要大量实战经验的累积。不过不要紧,它一旦开启就会让你了解得越来越多,当你在平时的操作中开始注意到这些变化的时候,你就会明白其中的深意。因此不要因为难就不去想,而要学会一点一点地去积累。