投资资产的远期价格

admin

|考虑一个购买1只无股息股票的3个月期远期合约。假定股票的当前价格为40美元,3个月期的无风险利率为每年5%。

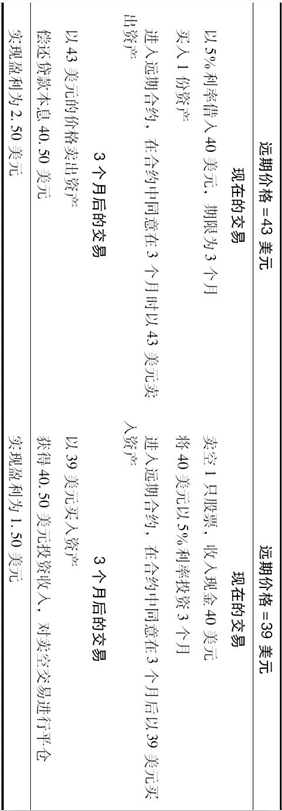

首先假定远期价格相对较高,为43美元。套利者能够以5%的无风险利率借入40美元来购买1只股票,并同时进入3个月期远期合约的空头(即在远期合约中将卖出股票)。在3个月后,套利者交割股票并收到43美元。在3个月后偿还贷款的现金总额为

通过这一策略,套利者在3个月结束时获得的盈利为43-40.50=2.50美元。

接下来我们假定远期的价格相对较低,为39美元。这时,一个套利者可以卖空1只股票,将所得资金以5%利率投资3个月,并同时进入1个3个月期远期合约的多头。卖空股票资金的投资在3个月后会涨至40e0.05×3/12=40.50美元。在3个月后,套利者支付39美元,按照远期合约买进股票,并将股票用于卖空交易的平仓。套利者在3个月后的盈利为

接下来我们假定远期的价格相对较低,为39美元。这时,一个套利者可以卖空1只股票,将所得资金以5%利率投资3个月,并同时进入1个3个月期远期合约的多头。卖空股票资金的投资在3个月后会涨至40e0.05×3/12=40.50美元。在3个月后,套利者支付39美元,按照远期合约买进股票,并将股票用于卖空交易的平仓。套利者在3个月后的盈利为

表5-2是对以上两个交易策略的总结。

表5-2 远期价格与即期价格的脱节而引起的套利机会,标的资产不提供中间收入(资产价格为40美元,利率为5%,远期合约的期限为3个月)