股指期货的功能与作用评析

admin

|(一)价格发现功能

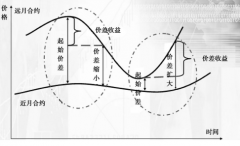

价格发现功能是期货市场最基本的经济功能之一。与现货市场相比,期货市场是一种更高级的市场形态,期货价格的形成机制与现货市场有着质的区别。由于期货市场有着独特的交易形式和严密的组织制度,并且将大量的交易者和市场信息集中起来,以买卖双方充分竞争后形成的价格达成交易。而且,期货合约的成交频率很高,通过连续交易充分换手,同时,根据新的信息不断修正报价,这样,期货价格会动态地、连续不断地反映市场信息量的瞬间变化,极大地增强了信息的时效性和传递速度。在某些情况下,即使单个投资者对价格的估计可能会有所偏差,但市场整体判断所产生的合力将是对期货价格的无偏估计。因此,在成熟的期货市场中,期货价格就是对市场信息的充分反映,是对现货市场价格未来趋势的准确预测,具有较强的前瞻性和权威性。因而,投资者经常利用股指期货的价格走势来预判现货指数的走势。由于股指期货是以股票现货市场为基础而衍生出来的,所以,现货价格是期货价格形成的基础,从较长时间看,二者的价格走势应该基本一致。但是,有时期货价格可能受到远期预期或投机性买卖的影响,可能会在一定程度上偏离现货价格,但最终仍要向现货价格回归,二者的变化经常表现出较强的联动性。期货与现货价格的强相关性正是期货市场价格发现功能的一般表现,也是套期保值功能得以有效发挥的重要前提。

当然,期货市场价格发现功能的发挥并非在任何时候都会起作用,这一功能的实现还要受到多种因素的影响,比如市场规模的大小、投机程度的强弱、相关交易制度的合理性、市场有无被操纵等。

(二)提供套期保值和风险管理的手段

股指期货的另一重要功能是其提供了风险管理的手段。在股票市场上,投资人经常会面临各种风险因素,这些风险按其性质可以分为非系统性风险和系统性风险两部分。对于非系统性风险,投资者通过分散化投资的策略可以将其降到较低的程度;但对于系统性风险,却无法通过分散化的方法加以回避。而股指期货恰好为股票投资人防范系统性风险提供了技术手段,其基本原理是投资人可以通过套期保值机制来实现对系统性风险的规避。对于持有股票现货的投资人来说,如果担心未来市场下跌可能造成损失的话,则可以在股指期货市场卖空股指期货合约,进行空头套期保值;对于持有现金欲入市的投资者,如果担心未来股票市场上涨,则可以通过买入股指期货预先锁定将来购入股票的成本,进行多头套期保值。期货市场之所能提供套期保值功能,是因为存在着两个基本原理:(1)同一资产的期货价格和现货价格的变动具有同方向性;(2)随着期货合约到期日的临近,期货价格与现货价格之差会越来越小,在到期日基本会合而为一,即两个市场的价格随着期货合约到期日的临近存在收敛性。第一个原理的合理性主要是对于同种资产,其现货价格和期货价格受相同因素的影响;第二个原理的合理性是因为市场存在套利者从事套利活动的结果。

利用股指期货对冲避险在机构投资者(如共同基金、保险公司、社保基金等)中的应用非常普遍。在国际市场,共同基金以获取相对收益为目标,投资范围受基金契约限制,因而套期保值是其运用股指期货的主要目的。2006年欧洲期货与期权交易所(EUREX)研究显示,2004~2006年,分别有48%、62%、70%的欧洲共同基金使用股指期货等衍生品,明显呈上升趋势。在此过程中,利用股指期货实行Alpha转移等投资策略得到长足发展。香港交易所2008年统计显示,其股指期货和期权市场41%的交易量为套期保值,其中空头套期保值主要对冲投资组合的系统性风险,多头套期保值则主要用于流动性管理和资产配置。研究表明,美国共同基金对多头套期保值的使用要多于空头套期保值。指数基金利用股指期货可实现更小的跟踪误差、更简便的操作、更低的交易费用。境外成熟市场对冲基金采用ETF和股指期货之间套利策略较普遍,该策略未来十分适合QFII操作。基金经理还可以卖空股指期货对冲市场短期波动,为长期持有ETF头寸做风险控制。全球约73%的对冲基金经常使用衍生品,尤其股票类期货、期权衍生品更为普遍。众多实证研究证明,股指期货在增加收益和降低风险方面都发挥了积极作用。

(三)提供套利机会

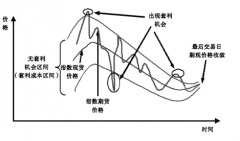

利用股指期货进行套利也是股指期货市场的主要功能之一。套利机制的存在可以保证股指期货价格在大多数时间处于一个合理的范围内,一旦市场价格偏离了这个合理的价格区间,套利者就可以在两个市场上通过低买高卖去获取无风险收益,从而将两者之间的价格拉回到合理的范围之内,这就是股指期货的期、现套利。期、现套利对于股指期货市场非常重要。一方面,套利可以使股票定价更为合理,更能充分反映现货市场的走势;另一方面,套利行为有助于增加期货市场和现货市场的交易量,提高市场的流动性,进而有利于价格发现和套期保值功能的顺利进行。由于套利交易收益稳定,风险相对较小,适合大资金进出市场,因而它是金融市场上一种重要的交易手段,国际上绝大多数的机构投资者均采用套利或部分套利的方式参与到股指期货的交易中来。我国股指期货市场推出后,套利交易已经开始显现,未来必将成为一些大机构参与股指期货市场的有效手段。

除了期、现套利外,在股指期货市场上,投资者还可以采用跨市场套利、跨期套利和跨品种套利等多种方式进行套利交易。

(四)优化资本市场资源配置功能

相对于股票现货市场的交易而言,股指期货交易具有明显的优势。由于股指期货提供了双向交易机制,具有低廉的交易成本、较强的杠杆效应和较高的流动性等特征,这些特性均有助于提高资本市场的资源配置效率。一方面,股指期货的双向交易机制能够极大限度地提高市场定价效率,并为资本市场创新和发展奠定基础;另一方面,股指期货低廉的交易成本、高杠杆特性以及风险管理功能可以为不同特质的投资者提供满足其风险偏好的投资需求。比如,对于追求平均收益、分享经济增长成果的长期性资金而言,股指期货和一个指数相关度较高的股票组合相结合,可以创造出一个低成本、高流动性的资产组合;而对于追求超额收益、注重特殊机会的风险投资者而言,则可以通过股指期货与特定组合的对冲来分散系统性风险,以获得信息挖掘的利润成果。股指期货与其他资产类型之间的这种良好的匹配性,极大地促进了投资者的积极性和市场流动性,从而扩展了市场的配置广度与深度,进而提高了市场的承载能力。市场承载能力的提高意味着一些真正具备宏观经济晴雨表功能并具有良好前景的公司可以通过资本市场获得资本配置,从而在边际成本不断降低的基础上扩大自身的实力。在这样的市场背景下,资源会向优势企业集中,使其具有了更强的资源运用能力。而另一些前景不好或基本面日益恶化的公司在资本市场上的融资功能也会受到更多的制约,最终沦为资本市场上的“壳资源”而被优质企业并购。这种优胜劣汰机制为产业整合奠定了基础。因此,股指期货市场的发展可以进一步优化资本市场的资源配置功能,引导和推动社会资源朝优质上市公司集中,并促进股票市场步入良性循环的轨道。

(五)增加交易工具,提供投机机会

股指期货作为一种最基本的金融衍生产品,它对投资者和投机者而言具有不同的意义。第一,对投资者而言,股指期货所具有的资产配置功能可使投资者的投资策略更加多样化。由于股指期货的做空机制,原来股票市场单向投资模式将转变为双向投资模式。比如,原来熊市中机构资金流出股票市场转投债券或其他领域的投资模式,将被牛市中投资股票、熊市中投资股指期货或股指期货套利投资模式所取代。此外,通过卖出一定量的股指期货合约,可以有效改变组合资产的风险收益特征,这为基金设计适合不同风险偏好特征群体的产品提供了可能。

第二,投机者可以根据自己对股指期货市场走势的判断,通过单独买卖股指期货合约来赚取价差,而不必与股票现货相结合构造资产组合。由于股指期货交易实行部分保证金制度,同样的资金买卖股指期货合约要比持有一篮子股票更有效率。这一特点对于风险承受能力强,且对市场走势判断较为敏感的投机者而言更具吸引力。因为,他们不必拘泥于对众多企业的基本面进行分析,而只要集中精力研判大势就可以了。

第三,股指期货市场套期保值功能的实现有赖于投机者的进场交易。由于市场风险是客观存在的,它不可能凭空消失。股指期货市场的套期保值者在对冲风险的时候,实际上是将风险转嫁给了投机者。因此,股指期货市场客观上提供的投机功能有利于套期保值功能的顺利实现。