营运资本怎么估算?

admin

|

营运资金也称“运用资金”。国外称为营运资本。是企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,因此,流动资产和流动负债的变化,都会引起营运资金的增减变化。如流动负债不变,流动资产的增加就意味着营运资金的增加; 流动资产的减少就意味着营运资金的减少。如流动资产不变,流动负债增加,就意味着营运资金的减少; 流动负债减少就意味着营运资金增 加。在两者同时变化的情况下,只有两者抵销后的净额才是营运资金的增减净额。在一般情况下,只有一方涉及流动资产或流动负债类科目,而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。双方都涉及流动资产或流动负债类科目的经济业务,即发生在营运资金内部项目间的业务,不会使营运资金发生增减。不过,我们会在评估营运资本时修改这个定义。

我们将从营运资产中撤出现金和有价证券投资。这是因为现金,特别是大量现金,是由公司投资于国债、短期政府债券或商业票据。虽然这些投资的回报可能低于公司实际投资的回报,但它们代表了无风险投资的公平回报。与存货、应收账款和其他流动资产不同,现金可以获得公平回报,不应计入流动资本计量。在评估一家必须为日常运营保持大量现金余额的公司时,我们可以将运营所需的现金视为营运资本的一部分。

我们还将从流动负债中收回所有计息债务的短期债务和本期到期的长期债务部分。在计算资本成本时会考虑到这一债务,因此两次计算是不合适的。

这些变化会增加还是减少流动资金需求。答案因公司而异。

非现金流动资本在不同行业的公司之间差异很大,而且常常在同一行业的公司之间差异很大。

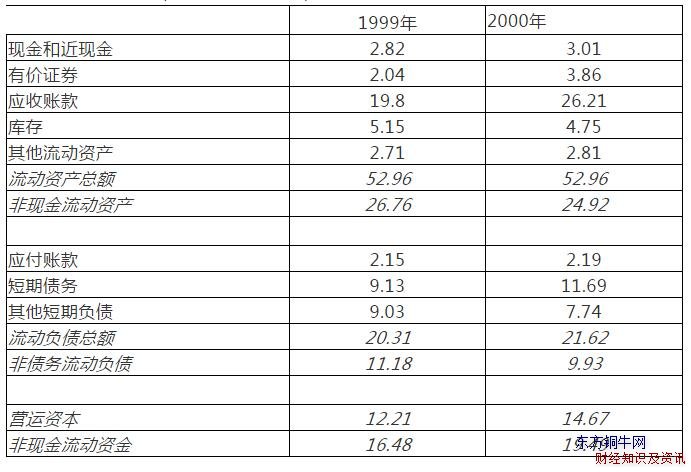

表1:某公司营运资本与非现金营运资本

非现金流动资金在这两年都大大高于营运资金。我们认为非现金流动资本是一种更好的衡量流动资本中所含现金的方法。

估计非现金流动资本的预期变动

虽然我们可以用财务报表相当简单地估计任何一年的非现金流动资本变动,但这个估计必须谨慎使用。非现金流动资金变化不稳定,有的年度大幅增加,有的年度大幅减少。为了确保评估,应该将营运资本的变化与公司长期销售商品的收入或成本的预期变化联系起来。非现金流动资本占收入的百分比可以与每个时期的预期收入变化一起用来估计非现金流动资本随时间的预期变化。通过观察公司的历史或行业标准,你可以获得占收入百分比的非现金流动资本。

应该把流动资金细分成更多的细节吗?换句话说,分别估算应收账款、存货和应付账款等单项是否有回报?答案将取决于被分析的公司和对未来营运资本的预测。对于那些库存和应收账款随着收入的增长表现非常不同的公司来说,细分细节显然是有道理的。成本当然是增加了评估公司所需的投入。此外,随着未来的发展,将营运资金分解为个别项目的回报将会变得更小。对大多数公司来说,估算非现金流动资本的复合数字比细分为更详细的数字更容易,而且往往更准确。

估算非现金流动资金需求缺口

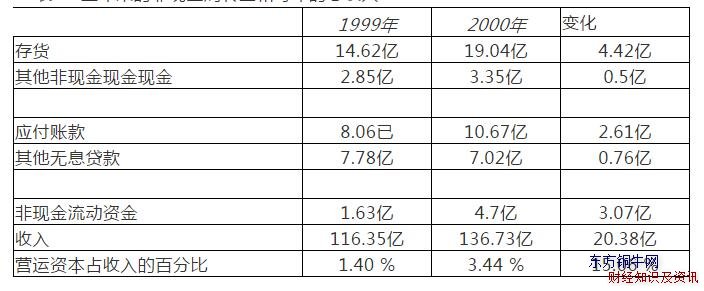

作为一家专业零售商,缺口有大量库存和营运资金需求。在2000年年度结束时,缺口报告库存为19.04亿元,其他非现金流动资产为3.35亿元。与此同时,应付账款为10.67亿元,其他无息流动负债为7.02亿元。可以估计年底缺口的非现金流动资本。

非现金周转金= 19.04亿元+ 3.35亿元- 10.67亿元- 7.02亿元=4.7亿元

表2:上年末的非现金周转金和每年的总收入:

非现金周转金增加了3.07亿元。在预测缺口的非现金流动资金需求时,我们有几个选择。

一是利用当年非现金流动资金的变化( 3.07亿元),按照预期未来收益增长的速度增长。这可能是最不可取的选择,因为非现金流动资本的年复一年的变化非常不稳定,而去年的变化实际上可能是一个例外。

二是把非现金周转金占最近一年收入的百分比和未来几年的预期收入增长作为我们变化的基础。在差额的情况下,这将表明未来几年非现金流动资本变动将占当年收入变动的3.44%。这是一个比第一个好得多的选择,但是非现金流动资本占收入的百分比也可以在一年之间变化。

三是将非现金流动资本的变动,除以最近一年的收入变动和未来几年的预期收入增长,以非现金流动资本占最近一年收入的百分比作为我们变动的基础。在差额的情况下,这将导致未来期间非现金流动资本变动占收入的15.06 %。这种方法最适用于那些业务正在变化、增长发生在不同于过去地区的公司。例如,主要在网上成长的实体零售商,其边际营运资本需求可能与总营运资本需求大不相同。

四是将非现金流动资金占收入的比例作为历史变化的基础。例如,1997年至2000年间,非现金流动资本占收入的百分比平均为收入的4.5 %。这种方法的优点是,它可以使年复一年的变化变得平稳,但如果营运资金有上升或下降的趋势,这可能是不合适的。

最后一种方法是忽略公司的营运资本历史,将非现金营运资本占营收百分比的预测建立在行业平均水平的基础上。当一家公司的历史揭示了一个不稳定和不可预测的营运资本时,这种方法是最合适的。这也是估计非常小的公司非现金流动资本的最佳方法,这些公司可能会随着成长而看到规模经济。虽然这些条件并不适用于缺口,但我们仍然可以用平均非现金营运资本占专业零售商收入的7.54 %来估算非现金营运资本需求。

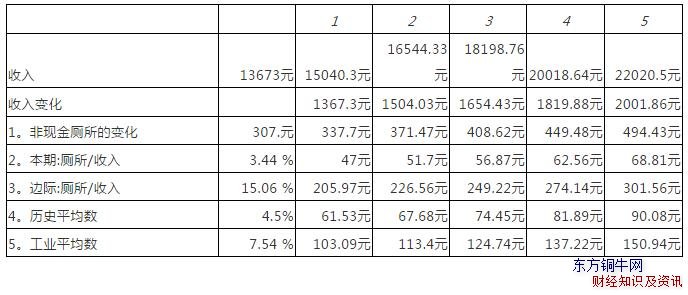

为了说明这些假设中的每一项对营运资金需求的变化幅度,表3预测了每一种方法对非现金营运资金的预期变化。在作出这些估计时,我们假定未来5年的收入和收入将增长10 %。

表3:预测营运资金变动:差距

负流动资金

非现金流动资金的变化会不会是负数?答案显然是肯定的。不过,考虑一下这种变化的影响。当非现金流动资本减少时,它释放被束缚的现金,增加公司的现金流。如果一家公司存货过多或信用发放过于容易,更有效地管理其中一个或两个组成部分可以减少营运资本,并成为近期3年、4年甚至5年的正现金流来源。然而,问题在于,它是否能在更长的时间内成为现金流的来源。到某个时候,系统将不再存在效率低下的问题,营运资本的进一步减少可能对收入增长和利润产生负面影响。

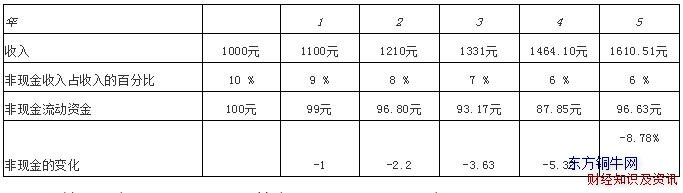

因此,我们建议,对于拥有正营运资本的公司来说,营运资本的减少仅在短期内是可行的。事实上,我们建议,一旦营运资金得到有效管理,营运资金每年的变化都要用营运资金占收入的百分比来估算。例如,考虑一家拥有占收入10%的非现金流动资本的公司,你认为更好地管理流动资本可以将这一比例降至收入的6%。你可以允许未来4年的营运资本每年从10%下降到6%,一旦作出这种调整,就开始把每年的营运资本需求估计为额外收入的6%。表4提供了该公司非现金流动资本变化的估计,假设当前收入为10亿元,未来5年收入预计每年增长10%

表4 :流动资本比率和现金流效应的变化

周转金本身可以是负数吗?答案是肯定的。流动负债超过非现金流动资产的公司拥有负的非现金流动资本。流动资金负增长是一个更为棘手的问题。拥有负营运资本的公司,在某种意义上是利用供应商信贷作为资本来源,特别是当营运资本随着公司规模的扩大而变大时。以沃尔玛和戴尔为代表的许多公司都采用这一战略来实现增长。虽然这看起来是一个成本效益高的策略,但也有潜在的缺点。

首先,供应商信用通常不是真正的免费。如果延迟支付供应商账单可能导致现金折扣和其他价格折扣的损失,公司将为此付出代价。因此,决定采用这种策略的公司必须将这种资本的成本与更传统的借贷形式进行比较。

二是负非现金流动资本一般被会计和评级机构视为违约风险的来源。如果一家公司的评级下降,而该公司支付的利率上升,那么利用供应商信贷作为来源可能会为其他资本产生成本。作为一个实际问题,你在预测一家拥有负非现金流动资金的公司的流动资金需求时,手头还有一个估算问题。与前一种情况一样,在非现金流动资本出现负增长的情况下,企业没有理由不能在短期内继续使用供应商信贷作为资本来源。

但是,从长远来看,我们不应该假设非现金流动资本会随着时间的推移而变得越来越消极。在未来的某个时候,你必须假设非现金流动资本的变化为零,或者增加流动资本(和负现金流)的压力会增加。

相关阅读:

相关阅读:

经营营运资本如何影响企业的现金流