资本预算过程之净营运资本分析

admin

|

现金流分析中,不少同学对净营运资本的处理有些疑惑,今天讲下这个知识点。

(一)为什么期初净营运资本的增长会导致现金流流出?

新项目相关的净营运资本增加的原因(1)采购存货;(2)对不确定性支出缓冲的现金储备(3)赊销(赊购会减少净营运资本)。净营运资本增加代表现金流出,原因是公司其他部分产生的现金绑定在此项目上。

(二)为什么期末净营运资本的变化和期初相反?

所有净营运资本的变化都假定期末时恢复,这是资本预算的基本假设。

具体而言,期初由于新项目导致的存货增加,到期末都全部销售出去,期初由于新项目导致的应收账款增加,到期末都收回现金,期初由于新项目导致的现金准备增加,到期末都可以用作其他方面。

可以总结成两条规律:

(1)期初,净营运资本增加——现金流流出;期末,净营运资本减少——现金流流入;

(2)期初,净营运资本减少——现金流流入;期末,净营运资本增加——现金流流出。

(三)题目分析

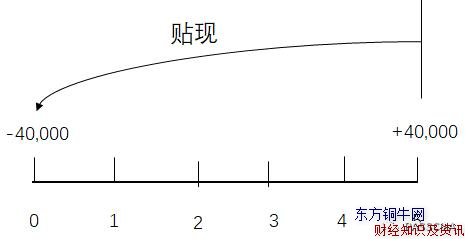

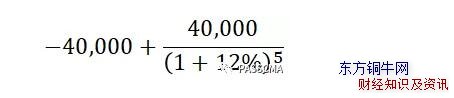

题目1:Mintz公司正考虑花费$300,000购入一种新型高效的封装机。该设备要求立刻投入营运资本$40,000,Mintz计划使用该机器5年,并按照40%的税率缴纳所得税。公司使用净现值法分析项目,最低报酬率为12%。

营运资本对Mintz公司净现值分析的总影响是:

A. $(10,392)

B. $(13,040)

C. $(17,320)

D. $(40,000)

解析:根据以上分析

期初增加营运资本,现金流出,-40,000

期末减少营运资本,现金流入,+40,000

营运资本对净现值分析的影响为:

通过查表,找到贴现因子,计算上式为 -17,320

答案:C

小结:

1 净营运资本增加占用现金,减少则增加现金。

2 净营运资本只影响项目分析的两头,期初和期末。

相关阅读:

经营营运资本如何影响企业的现金流

以上就是资本预算过程之净营运资本分析的内容,营运资本是股票分析中非常重要的内容。