量化投资策略金杯:小成交额策略是否是投资金杯?

admin

|

测试一段时间后,发现小成交额策略出奇的好用,年化收益高,回撤也不错。

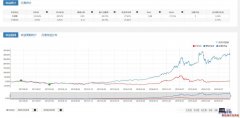

一个最简单的小成交额策略,07年到现在年化有62%,期间中证流通年化收益是9.87%,超额收益明显,(下文中的数值也来自这个策略,注意改时间为2007.1.4)

其中逻辑值得思考,首先想到的是,人多的地方不要去,但仔细想这句话,是结果,而不是原因。接着我想用数学的方式推倒理论。

小成交额策略是基于以下逻辑而成立的

1.假设不是一字版的股票每天是有成交额的(明显成立)

2.假设成交额最小的股票总有一天会放量(明显成立,但是可能要等很久才放量,这就涉及了波动率,又可以写一大篇)

3.假设通常股票成交额放大是会涨的(明显是有问题的,需要大量测试,成交额放大并不是一定会涨的,放量下跌或者横盘都是可以的)

4.假设通常放量越大,越会涨(明显是有问题的,放量下跌或者横盘都是可以的)

为了更广泛的测试,我将测试范围改为沪深300,年化收益降低到9.4%,仅仅比沪深300本身4.75%的年化高了一点,还跑输了中证流通指数

将测试范围改成中证500,年化收益是33%,结果还令人满意

但是为什么沪深300收益这么低,难道是因为市值?照理我的4个假设跟市值没关系,只跟股票总数量有关系,于是我将全部A股平均分成5份,现在每分500多个股票

于是我依次添加条件:

总市值 排名区间 0%-20% 年化11%(中证流通年化收益是9.87%,基本算没有超额收益了)

总市值 排名区间 20%-40% 年化26%

总市值 排名区间 40%-60% 年化35%

总市值 排名区间 60%-80% 年化38%

总市值 排名区间 80%-100% 年化72%,比原来的62%还高!

小成交额策略还真的跟小市值有关系,这下就出现问题了,照理说市值最大的20%的股票里也是有小成交额股票的,也是会放量的,例如森马服饰、康弘药业5日平均成交额只有0.29亿、0.32亿,它们将来也是会放量的

难道是因为大市值的股票放量通常不涨?而小市值的策略放量通常会涨?但是我的4个假设是跟市值没有关系的,那只能推出假设本身就是错误的,即放量会涨是错的。

但是!我是个非常严谨的人,我还要再验证一次。照理我的4个假设跟收盘价没关系,只跟股票总数量有关系

于是我依次添加条件:

收盘价 排名区间 0%-20% 年化27% (对比中证流通超额收益还算明显,不能算推翻了假设)

收盘价 排名区间 20%-40% 年化50%

收盘价 排名区间 40%-60% 年化65%

收盘价 排名区间 60%-80% 年化73%

收盘价 排名区间 80%-100% 年化67%

小成交额策略还跟收盘价有关系,你怎么也没想到吧,难道要得出另一个结论:高价股放量不太会涨,低价股放量比较会涨。这就又需要另一番假设来论证了。

总结:

1.小成交额策略是逻辑不成立的

2.但是小成交策略是可信的,因为可检验次数够多

推论1,将假设中的成交额换成成交量,也可以得出这样的结论

推论2,将假设中的成交额换成换手率,也可以得出这样的结论

之所以写这么多,只是想展示下什么是正确的方法论。