消费升级与高端制造将成为未来投资的重点-刘青山

admin

|地方政府高负债、我国金融业高杠杆、我国制造业高产能、我国房地产高库存,一直压制着中国经济这四座大山正在被去除。商品住宅广义库存已降至9个月,大幅度低于历史平均水平的14个月;金融杠杆、地方政府负债、制造业产能经过一系列的改革,都得到有效的缓解。

中国北京清和泉资本的董事长 刘青山

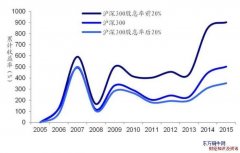

过去的两年,中国股市、中国债市、中国楼市在先后经历了异常起起伏伏之后,开始表现出一个共同特征—波动性不断的收敛。探究其原因,第一我国宏观流动性和全球同步表现收紧的态势,第二我国经济止跌企稳提振各类的投资者信心与预期,第三各领域连续加强有效的监管导致的结果。各类资产波动率的收敛将是我们面对的新常态。

我国经济企稳内在根源

过去的几年,国外市场对我国经济质疑声不断出现,主要基于以下四个:地方政府高负债、我国金融业高杠杆、我国制造业高产能、我国房地产高库存。但是经过几年发展,所谓压倒我国经济四座大山正在被逐步去除。房地产高库存为例,受益于三四线地产销售的强劲,到2017年上半年为止,商品住宅广义库存已经降至9个月,大幅度低于历史平均14个月。金融业杠杆、地方政府负债、制造业产能经过我国政府与市场一系列改革消化吸收,同时得到有效缓解。

我国经济展现出强劲韧性,让唱空我国的学者和经济方面的学家大跌眼镜。根本原因是,首先在于我国改革开放四十年,积累了丰富经验与智慧;其次庞大中产阶级形成所带来巨大的市场容量,为解决各种难题提供广阔腾挪空间,第二点容易忽视。如果看不到这两原因,对我国经济研究就只是像空中楼阁。

优质的资产会更加贵

据中国基金业协会数据,当前股权和创投PE规模有6万亿人民币,随着IPO的常态化与这些项目不断上市与退出,上市公司稀缺性可能不断减弱,未来只有那些高壁垒、不可复制、市场容量大、持续性强的优质公司会受到市场不断追捧,特别是具有国际竞争力与比较优势企业会变成越来越贵的资产。

看未来,再过五至十年,我国与美联邦的GDP可能会平分秋色。以发展眼光来看,相比较美联邦各领域上市公司现状,我国在一些发展潜力巨大行业,一些重点的领域市值不贵的龙头企业仍将可能拥有十倍空间。

汽车行业为例,2005年,行业的龙头——上海汽车,市值是300亿人民币,根据当时产能、销售、人均消费水平的状况,市场有看空的压力。随着,人均收入的连续增长,可消费的人群基数连续扩大,到2016年,销量达到二百万辆汽车,市值达到3500亿人民币。

消费升级与高端制造潜力

主要以美利坚为借鉴,投资者应该关注未来五到十年扩张型行业,规避收缩型的行业。在过去的60年,标普500行业比重不断扩张主要是消费品、技术类、医疗保健等,而连续收缩的有材料、能源等行业。扩张型行业中,重点看好消费升级与高端制造这两条主线。

为什么主要看好消费升级?原因是中国经济结构的转型需求,从过去的高投资驱动向消费驱动经济转型。其次原因是,随着经济稳步增长与人均GDP关键节点跨越,消费市场表现量价齐升。最后的原因是,结构上三四线城市居民相对于一二线居民消费更加的旺盛,主要得益于他们置业压力小,其房价收入比大约为一二线1/3。

目前对于高端制造,随着亚洲世纪来临,亚洲国家的研发投入或者将于2020年超过美欧之和。我国过去10年研发投入占比从2006年是1.39%上升至2016年是2.18%,目前创新能力在全球排名第九,是全球发展最快国家。与此同时,相对于日本韩国,基于我国广阔市场空间优势与转化知识能力,我国在全球制造产业链中重要性有望得到进一步的提升,因此将诞生一大批的投资机会。

东方铜牛网http://www.18caiwang.com