股指期货是如何产生的

admin

|有了股票市场,为什么还要有股指期货市场呢?主要有两个原因:

一是,当股票市场发展到较大规模后,一旦股票市场价格大幅波动,出现整体性的系统性风险,也就是我们常说的“大盘风险”,则单靠股票一个市场是难以控制的。

第二次世界大战以后,以美国为代表的发达国家的股票市场取得飞速发展,上市股票数量不断增加,股票市值迅速膨胀。以纽约股票交易所为例:1980年其股票交易量达到3749亿美元,是1970年的3.93倍;日均成交4490万股,是1960年的19.96倍;上市股票337亿股,市值12430亿美元,分别是1960年的5.185倍和4.05倍。随着机构投资者持有股票种类和数量的不断增多,其感受到的市场风险越来越高,规避系统性价格风险的要求也越来越强烈。

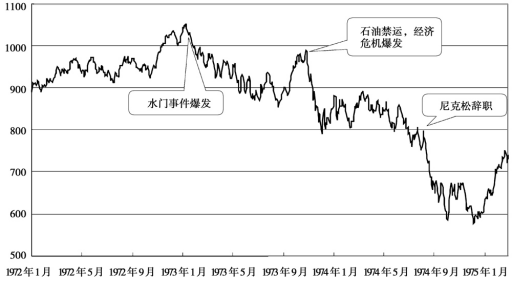

1973~1974年,第四次中东战争爆发,阿拉伯国家决定利用石油武器捍卫自己的权利。世界石油输出国组织(OPEC)把他们所控制的石油价格提高了4倍,并对西方国家实行石油禁运。提价前,石油价格每桶只有3.01美元,两个月后,石油价格达到每桶11.65美元,使原本完全依赖廉价原油的美国工厂,包括汽车等各大产业、居民家庭生活都陷入了经济困境。最终引发了第二次世界大战后世界最大的一次经济危机。到1974年年底,道·琼斯指数最低狂跌到570点,两年下跌近40%(见图1.1),很多上市公司眼睁睁地看着自己的股票市值跌了一半。美国几乎所有股票的市盈率都是个位数,这在华尔街非常少见,市场一片恐惧,没有人愿意继续持股,每个人都在抛售股票。股票投资者损失惨重却没有恰当的金融避险工具可以利用。痛定思痛,投资者深刻认识到,他们迫切需要一种能够有效规避风险,实现资产保值的避险工具。于是,股指期货应运而生。

图1.1 1972~1975年道·琼斯工业指数走势图

说起股指期货的诞生还有一段曲折的故事呢!

看到了市场的需求,美国各大期货交易所抢抓商机,都想在股指期货上拔得头筹。作为期货市场发展历史上的佼佼者——美国芝加哥商品交易所(CME),在金融期货产品的开发和交易中一直处于领导地位,包括1972年5月16日推出的世界第一张外汇期货合约、1975年10月推出的第一张利率期货合约,其金融创新能力和品种上市速度使得其他交易所望尘莫及,成为当时世界上交易额最大的金融期货交易场所。

万般无奈之下,KCBT转而寻求与标准·普尔(S&P)指数公司合作。然而S&P已经在与芝加哥商业交易所(CME)讨论这方面的构想。最后,KCBT找到了一家小公司——阿诺德伯纳德公司(Arnold Bernhard & Company),以它发布的“价值线指数(Value Line Index)”作为股指期货“标的物”。这家小公司的态度完全不同,非常乐意让KCBT使用它发布的价值线指数,因为它编制的价值线指数实在没有多少名气。于是KCBT最先在1977年10月向美国商品期货交易委员会(CFTC)提交了开展股票指数期货交易的报告。

是创新之路却异常的艰难。死板的美国商品期货委员会认定股指期货“将是一场疯狂的赌博”而对KCBT的数次申请不屑一顾。经过KCBT和期货界有识之士的大力游说,CFTC才终于认识到股指期货的重要性与巨大商机。

一波刚平一波又起。美国商品期货交易委员会与证券交易委员会两大管理机构对股票指数期货交易的管辖权又出现争执,因为当知道股指期货市场的巨大发展潜力后,谁都想独占这块大蛋糕,相互扯皮使得KCBT递交的报告迟迟未获通过。经过一番“折腾”,直到5年后的1982年2月,随着新总统里根分别任命菲利浦·约翰逊和约翰·夏德为新的商品交易委员会主席和证券交易委员会主席,两人达成“夏德—约翰逊协议”,明确规定股指期货的管辖权属于商品期货交易委员会,才为股指期货的上市扫清了障碍。

8天后的1982年2月24日,KCBT趁热打铁,正式推出了价值线指数期货交易,标志着股指期货的诞生。由于具有比具体股票买卖成本低、抗风险性强等优点,这种新型的金融期货一经推出即受到广大投资者的热烈追捧。新交易一开市就很活跃,当天成交近1800手合约。此时的KCBT竟打起了“垄断”市场的歪主意,向商品期货委员会提出暂时停止核准其他交易所上市股指期货的申请要求,但这项无理要求被否决。此时,被落在后面的期货界“老大”——芝加哥商品交易所当然也不甘示弱,借助显赫的声名,他们与另一家同样赫赫有名的标准·普尔公司迅速达成协议,在4月21日推出了S&P500股指期货交易,当天交易量就超过了KCBT,达到3963手,当年合约成交量达到150万手,远超KCBT价值线指数期货合约35万手的年成交量,再次夺回期货老大的地位。从此,S&P500指数期货合约成为美国乃至世界最有影响力的股指期货。标准·普尔公司在金融业的影响力也因此急剧上升。

不久,纽约期货交易所(NYFE)和芝加哥期货交易所(CBOT)也推出了各自的股指期货交易。到1984年,股指期货的交易量就已占到全美国所有期货交易量的20%以上。

直到此时,道·琼斯公司才如梦方醒,追悔莫及。股指期货的迅猛发展是道·琼斯公司始料未及的,事实证明道·琼斯公司当初犯了一个决策性的错误。正是这个错误,使道·琼斯公司的影响力一落千丈。直到十多年后的1997年10月6日,芝加哥期货交易所才终于推出了以道·琼斯工业平均指数(DJIA)为标的物的股指期货交易。

股指期货在美国的成功推出和迅速发展,也引起世界上其他国家和地区的极大关注,纷纷效仿。1983年2月,悉尼期货交易所(SFE)推出了以“澳大利亚证券交易所股指”为基础的股指期货交易,澳大利亚成为美国以外第一个推出股指期货的国家。1984年,伦敦国际金融期货交易所推出“金融时报100指数期货合约”。日本、香港、伦敦、新加坡等地也先后开始了股票指数的期货交易,从此股指期货交易走上了蓬勃发展的道路,“星星之火”,开始在整个金融市场“燎原”了。

看到了市场的需求,美国各大期货交易所抢抓商机,都想在股指期货上拔得头筹。作为期货市场发展历史上的佼佼者——美国芝加哥商品交易所(CME),在金融期货产品的开发和交易中一直处于领导地位,包括1972年5月16日推出的世界第一张外汇期货合约、1975年10月推出的第一张利率期货合约,其金融创新能力和品种上市速度使得其他交易所望尘莫及,成为当时世界上交易额最大的金融期货交易场所。

万般无奈之下,KCBT转而寻求与标准·普尔(S&P)指数公司合作。然而S&P已经在与芝加哥商业交易所(CME)讨论这方面的构想。最后,KCBT找到了一家小公司——阿诺德伯纳德公司(Arnold Bernhard & Company),以它发布的“价值线指数(Value Line Index)”作为股指期货“标的物”。这家小公司的态度完全不同,非常乐意让KCBT使用它发布的价值线指数,因为它编制的价值线指数实在没有多少名气。于是KCBT最先在1977年10月向美国商品期货交易委员会(CFTC)提交了开展股票指数期货交易的报告。

是创新之路却异常的艰难。死板的美国商品期货委员会认定股指期货“将是一场疯狂的赌博”而对KCBT的数次申请不屑一顾。经过KCBT和期货界有识之士的大力游说,CFTC才终于认识到股指期货的重要性与巨大商机。

一波刚平一波又起。美国商品期货交易委员会与证券交易委员会两大管理机构对股票指数期货交易的管辖权又出现争执,因为当知道股指期货市场的巨大发展潜力后,谁都想独占这块大蛋糕,相互扯皮使得KCBT递交的报告迟迟未获通过。经过一番“折腾”,直到5年后的1982年2月,随着新总统里根分别任命菲利浦·约翰逊和约翰·夏德为新的商品交易委员会主席和证券交易委员会主席,两人达成“夏德—约翰逊协议”,明确规定股指期货的管辖权属于商品期货交易委员会,才为股指期货的上市扫清了障碍。

8天后的1982年2月24日,KCBT趁热打铁,正式推出了价值线指数期货交易,标志着股指期货的诞生。由于具有比具体股票买卖成本低、抗风险性强等优点,这种新型的金融期货一经推出即受到广大投资者的热烈追捧。新交易一开市就很活跃,当天成交近1800手合约。此时的KCBT竟打起了“垄断”市场的歪主意,向商品期货委员会提出暂时停止核准其他交易所上市股指期货的申请要求,但这项无理要求被否决。此时,被落在后面的期货界“老大”——芝加哥商品交易所当然也不甘示弱,借助显赫的声名,他们与另一家同样赫赫有名的标准·普尔公司迅速达成协议,在4月21日推出了S&P500股指期货交易,当天交易量就超过了KCBT,达到3963手,当年合约成交量达到150万手,远超KCBT价值线指数期货合约35万手的年成交量,再次夺回期货老大的地位。从此,S&P500指数期货合约成为美国乃至世界最有影响力的股指期货。标准·普尔公司在金融业的影响力也因此急剧上升。

不久,纽约期货交易所(NYFE)和芝加哥期货交易所(CBOT)也推出了各自的股指期货交易。到1984年,股指期货的交易量就已占到全美国所有期货交易量的20%以上。

直到此时,道·琼斯公司才如梦方醒,追悔莫及。股指期货的迅猛发展是道·琼斯公司始料未及的,事实证明道·琼斯公司当初犯了一个决策性的错误。正是这个错误,使道·琼斯公司的影响力一落千丈。直到十多年后的1997年10月6日,芝加哥期货交易所才终于推出了以道·琼斯工业平均指数(DJIA)为标的物的股指期货交易。

股指期货在美国的成功推出和迅速发展,也引起世界上其他国家和地区的极大关注,纷纷效仿。1983年2月,悉尼期货交易所(SFE)推出了以“澳大利亚证券交易所股指”为基础的股指期货交易,澳大利亚成为美国以外第一个推出股指期货的国家。1984年,伦敦国际金融期货交易所推出“金融时报100指数期货合约”。日本、香港、伦敦、新加坡等地也先后开始了股票指数的期货交易,从此股指期货交易走上了蓬勃发展的道路,“星星之火”,开始在整个金融市场“燎原”了。