交易技巧图解介绍―亏损时及时止损,赢利头寸一直持有到不得不平

admin

|

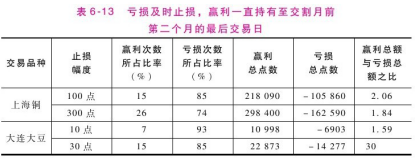

从表6-12中,我们可以发现如下有趣的现象:虽然这种持仓方法赢利次数所占比例非常之高(约80%),亏损次数所占比例很低,但总的交易结果出现了较大的亏损。于是我们马上会联想到,如果反过来操作,亏损至一定幅度就马上平仓止损,赢利时就一直持有到不得不平仓(比如进入交割或快进入交割时),这样虽然赢利次数所占比例较低(约20%),亏损次数所占比例很高(80%),但最终的交易结果会有较大的赢利。于是,我对2000年1月~2006年6月间上海铜期货和大连大豆期货最活跃月份做了模拟交易,每10个自然日、约8个交易日开一次仓,同一价位,开一个多头头寸和一个空头头寸,等于交易两次,目的是排除交易方向所起的影响,相当于随机交易,上海铜总共交易478次,大连大豆共交易458次,采用持仓方法即亏损及时止损,赢利就一直持有到交割月前第二个月的最后交易日,得到表6-13所示的统计结果。

从表中我们看出,采用上述持仓方法,虽然赢利次数所占比率很低(15%~20%),但赢利总点数远大于亏损总点数。

我又对2010年4月16日~2012年2月17日间沪深300指数期货进行了大量的模拟交易,每个交易日开仓一次(开盘15分钟后开始交易),同一价位同时买进、同时卖出,目的是想使交易结果不受交易方向和入市点的影响,而只与持仓方法有关,设置30点止损,赢利就一直持有到交割,得到表6-14所示交易结果,从表中我们看到,虽然赢利次数由50%降到了25%左右,但因赢利幅度的大幅度提高、亏损幅度的降低使得平均赢利幅度是平均亏损的4.8倍,最终产生了年理论回报高达187.4%左右的利润。

我又对2010年4月16日~2012年2月17日间沪深300指数期货进行了大量的模拟交易,每个交易日开仓一次(开盘15分钟后开始交易),同一价位同时买进、同时卖出,目的是想使交易结果不受交易方向和入市点的影响,而只与持仓方法有关,设置30点止损,赢利就一直持有到交割,得到表6-14所示交易结果,从表中我们看到,虽然赢利次数由50%降到了25%左右,但因赢利幅度的大幅度提高、亏损幅度的降低使得平均赢利幅度是平均亏损的4.8倍,最终产生了年理论回报高达187.4%左右的利润。

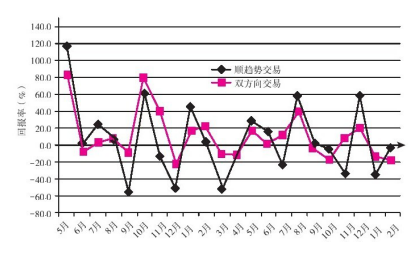

从表6-14中我们也能看出,这种持仓方法具有很好的赢利能力,在不考虑交易方向和入市点的情况下就有高达187.4%的理论年回报率,但同样也不能保证每个月都是赢利的,甚至也有连续几个月亏损,也就是说这种持仓方法也不适应任何行情,赢利能力同样具有不稳定性,而且赢利次数所占比例只有25%左右,大部分时候都在赔钱,赢利的不确定性较高,投资者需要有很好的心态才能坚持,如图6-10所示。

图 6-10 沪深300指数期货采用30点止损,赢利一直持有直到交割交易结果走势图

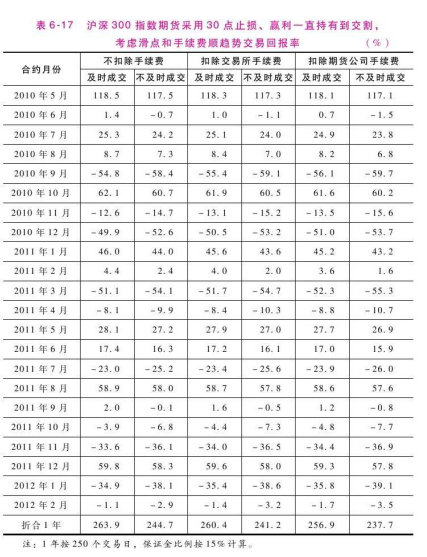

另外,我们还注意到这种持仓方法每次持仓时间较长,平均有4.2个交易日,交易频率适中,手续费和滑点对交易结果的影响有限。在上述沪深300指数期货采用30点止损、赢利一直持有直到交割的交易中,如果考虑到交易手续费和滑点,理论回报率没有大幅度下降,如表6-15所示。(根据我实际交易结果统计,目前沪深300指数期货的滑点目前每次交易约为1.6点,表中交易所手续费按0.5/万,期货公司手续费按1/万计算。)表中显示年理论回报率因滑点由187.4%降至165.9%,下降幅度为21.5点,因交易所手续费降至183.5%,下降幅度为3.9点,因交易所和期货公司手续费降至179.6%,下降幅度为7.8点,因滑点和手续费而降至158%,下降幅度合计为29.4点,不到前几种方法的一半,比较适中。

同样,为了突出持仓方法的作用,上述沪深300指数期货统计中没有考虑交易方向和入市点的选择,如果结合交易方向和入市点的选择,这种持仓方法的效果应该会更好。在上述交易结果统计中,如果我们只选择与目前技术趋势一致的交易方向,就会得到表6-16、表6-17所示交易结果,其明显好于表6-14、表6-15的统计结果,理论年回报率由187.4%上升至263.9%,上升幅度高达76.5点,从交易结果走势图6-10中也能看出赢利能力的明显提高。不过虽然赢利能力有较大提高,但赢利的稳定性有所下降。如果再考虑入市点的选择,效果应该会更加理想。

几个月以前,我接到一个客户的投诉电话,怀疑我们期货公司的结算系统有问题。我知道这是不可能的,因为中国的期货市场实行的是一户一码制,期货公司的结算与交易所的结算是完全一样的。客户告诉我说,他的交易结果怎么可能是亏损的,因为他只有赚钱才会平仓,亏损时他会一直持有直到保证金不足或快要进入交割月时才不得不平仓。在没有查看他的交易记录前我就告诉他这样操作长期下来肯定是亏损的,查看结果当然也不会出乎我所料,下面是他的交易结果:300,180,600,240,800,120,-3000,70。他的持仓方法正好与我们上述方法完全相反,所以亏损也是必然的。

为了使赢利幅度尽可能大于亏损幅度,实现平均赢利幅度大于平均亏损幅度,以上3种持仓方式都是分别对赢利和亏损头寸采取的不同处理方式,让赢利时赢利的幅度尽可能大,亏损时亏损的幅度尽可能小,以牺牲赢利次数为代价,且统计结果证明这种牺牲是值得的。在讨论以上几种持仓方法时都没有考虑平仓之后如何再接回头寸的问题,如果平仓之后不能及时补回头寸,往往会错过许多大的行情,不能把行情尽可能做满,使得资金因行情踏空而被闲置,时间价值得不到充分发挥,尤其是当补回头寸时的价位不如平仓价位时,重新买入开仓时的价位高于前面平仓卖出时的价位,或重新卖出开仓时的价位低于前面平仓买入时的价位,一般投资者在心理上都难以接受。

我们可以通过如下3种方式重新补进头寸:①按交易方向和入市点的选择原则重新入市;②按一定幅度跟踪补进,在决定了交易方向后,只要价格从当前的最低点或最高点向该交易方向波动了这个幅度就入市补进头寸;③也可以根据日内短线图形重新选择入市点。

为了防止平仓后没有及时补回头寸而错过大的投资机会,没有尽可能把行情做满的情形,于是我设计了第5种持仓方式:顺势开仓之后一直持有,直到趋势发生变化才平仓。显然,这种持仓方法已经考虑了交易方向的判定和选择问题。

为了使赢利幅度尽可能大于亏损幅度,实现平均赢利幅度大于平均亏损幅度,以上3种持仓方式都是分别对赢利和亏损头寸采取的不同处理方式,让赢利时赢利的幅度尽可能大,亏损时亏损的幅度尽可能小,以牺牲赢利次数为代价,且统计结果证明这种牺牲是值得的。在讨论以上几种持仓方法时都没有考虑平仓之后如何再接回头寸的问题,如果平仓之后不能及时补回头寸,往往会错过许多大的行情,不能把行情尽可能做满,使得资金因行情踏空而被闲置,时间价值得不到充分发挥,尤其是当补回头寸时的价位不如平仓价位时,重新买入开仓时的价位高于前面平仓卖出时的价位,或重新卖出开仓时的价位低于前面平仓买入时的价位,一般投资者在心理上都难以接受。

我们可以通过如下3种方式重新补进头寸:①按交易方向和入市点的选择原则重新入市;②按一定幅度跟踪补进,在决定了交易方向后,只要价格从当前的最低点或最高点向该交易方向波动了这个幅度就入市补进头寸;③也可以根据日内短线图形重新选择入市点。

为了防止平仓后没有及时补回头寸而错过大的投资机会,没有尽可能把行情做满的情形,于是我设计了第5种持仓方式:顺势开仓之后一直持有,直到趋势发生变化才平仓。显然,这种持仓方法已经考虑了交易方向的判定和选择问题。