期货价格惯性

admin

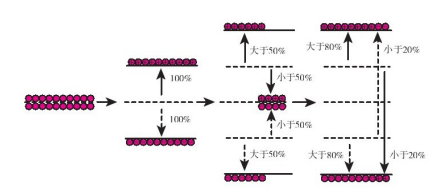

|通过统计发现:上涨(或下跌)一个标准幅度(设为1A)的头寸,在下跌(或上涨)一个标准幅度(A)之前,50%以上会继续上涨(或下跌)到第二个标准幅度(2A),在下跌(或上涨)第二个标准幅度(2A)之前,80%以上会先上涨(或下跌)到第二个标准幅度(2A),即原来上涨的行情继续上涨的可能性大于反转下跌的可能性,原来下跌的行情继续下跌的可能性大于反转上涨的可能性,也就是说,如果某一品种期货价格上涨(或下跌)了一定幅度,那么它继续上涨(或下跌)这个幅度的可能性应该大于它反转下跌(或上涨)这个幅度的可能性。图6-1为期货价格走势的持续性示意图,它形象地反映了这种趋向性。

图 6-1 期货价格走势的持续性示意图

我对上海四个月期货铜进行的统计发现,上涨(或下跌)300点的头寸,其中53.2%会继续上涨(或下跌)300点,只有46.8%会反转下跌(或上涨)300点;对大连大豆期货进行的统计结果发现:上涨(或下跌)30点的头寸,其中59%会继续上涨(或下跌)30点,只有41%会反转下跌(或上涨)30点;对2010年4月16日~2011年12月16日一年半沪深300指数期货进行的统计结果发现:在739次取样中上涨(或下跌)30点的头寸,其中411次即55.6%会继续上涨(或下跌)30点,只有44.4%会反转下跌(或上涨)30点。

外盘的期货品种也同样有这个特性,我通过统计发现,伦敦金属交易所(LME)三个月期货铜30点的持续性比率约为59.5%,芝加哥交易所(CBOT)大豆期货5个点的持续性比率约为53.3%,纽约商业交易所(NYMEX)原油期货0.5个点的持续性比率约为63.3%。其他交易品种,有兴趣的读者不妨自己去统计,总之,期货价格走势的持续性是普遍存在的。

虽然总的来说,期货价格变化具有明显的惯性,但某一段时间,以某一价格波动幅度作为标准,可能不具有持续性特点,所以设置相同的止损幅度(或交易策略)并不能保证在任何价格波动情形下都有好的交易结果,但可以通过调整止损幅度或同时采用多种交易策略的方式,使得交易结果具有较好的稳定性,这一点非常重要。

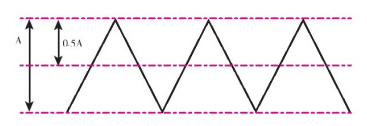

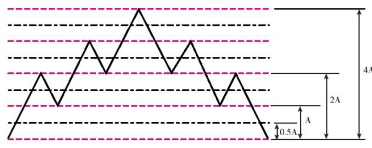

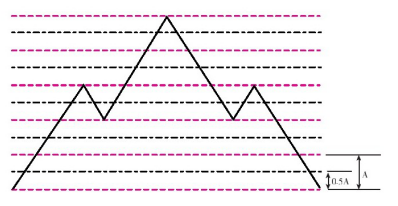

图6-2、图6-3、图6-4分别为以A作为标准涨跌幅度时,各种持续性比率,X=0;0<X<50%;X≥50%所做的示意图。从图中我们可以看出如下几点:通过调整涨跌幅标准(扩大或缩小),就能改变持续性比率,使其大于50%,且理论上越小越好,但实际操作中还要考虑到滑点(不能及时成交)、交易成本(交易手续费)等问题,因为止损幅度太小,即使持续性比率大于50%,理论上交易结果也是赢利的,但由于进出市太频繁,大部分的赢利都因为滑点或交了手续费而损失掉了,甚至还有可能发生亏损。

我们知道不同的价位区(如高价区与低价区),其最好的止损幅度应该会有所不同,但由于持续性比率X>50%的标准涨跌幅并不是唯一的,使得我们可以在不同的价位区选择相同的止损幅度成为可能。一般情况下,合约价格的1%左右作为止损幅度或跟踪止损幅度是比较合理的,具体要根据各期货品种的走势特点和统计结果来定。

外盘的期货品种也同样有这个特性,我通过统计发现,伦敦金属交易所(LME)三个月期货铜30点的持续性比率约为59.5%,芝加哥交易所(CBOT)大豆期货5个点的持续性比率约为53.3%,纽约商业交易所(NYMEX)原油期货0.5个点的持续性比率约为63.3%。其他交易品种,有兴趣的读者不妨自己去统计,总之,期货价格走势的持续性是普遍存在的。

虽然总的来说,期货价格变化具有明显的惯性,但某一段时间,以某一价格波动幅度作为标准,可能不具有持续性特点,所以设置相同的止损幅度(或交易策略)并不能保证在任何价格波动情形下都有好的交易结果,但可以通过调整止损幅度或同时采用多种交易策略的方式,使得交易结果具有较好的稳定性,这一点非常重要。

图6-2、图6-3、图6-4分别为以A作为标准涨跌幅度时,各种持续性比率,X=0;0<X<50%;X≥50%所做的示意图。从图中我们可以看出如下几点:通过调整涨跌幅标准(扩大或缩小),就能改变持续性比率,使其大于50%,且理论上越小越好,但实际操作中还要考虑到滑点(不能及时成交)、交易成本(交易手续费)等问题,因为止损幅度太小,即使持续性比率大于50%,理论上交易结果也是赢利的,但由于进出市太频繁,大部分的赢利都因为滑点或交了手续费而损失掉了,甚至还有可能发生亏损。

我们知道不同的价位区(如高价区与低价区),其最好的止损幅度应该会有所不同,但由于持续性比率X>50%的标准涨跌幅并不是唯一的,使得我们可以在不同的价位区选择相同的止损幅度成为可能。一般情况下,合约价格的1%左右作为止损幅度或跟踪止损幅度是比较合理的,具体要根据各期货品种的走势特点和统计结果来定。

图 6-2

图 6-3

在图6-4中,若以A作为标准涨跌幅,其价格走势的持续性比率X就大于约等于50%;若以0.5A作为标准涨跌幅,显然其持续性比率X就会更大;如果以A作为跟踪止损幅度进行连续交易,其交易结果显然就是赢利的;以0.5A作为跟踪止损幅度进行连续交易,其交易结果显然赢利会更多。

图 6-4

理解了期货价格变化的惯性后,我们就能自然而然地得出这样的结论:赢利头寸应该尽可能持有,亏损头寸应该及时止损,这是期货操作的基本原则,那么我们如何在实际操作中实现呢?这就是本章要重点讨论的如何选择出市点的问题。