常用交易系统定量分析

admin

|各种常用交易系统在国内各期货和约中的测评结果远远优于国外的结论。我仔细地分析了其中的原因,估计可能有下面几条:

1.这次的全球商品大牛市开始于2001年,由于美国次级债的原因在2008年10月又走出了顶部的V型反转,这样从2005年1月1日到2008年9月30日这段时间里,几乎所有商品合约的趋势都比较明显。所以,得到的测试结果数据比较好,但是,这并不能代表所有的时间段都会这样好。

2.由于手工统计的原因,没有统计成交滑差和佣金。

3.由于历史的原因我国的商品期货和约都没有定价权,走势上基本是外盘的影子。

4.统计的时间跨度比较短,数据的数量不一定能够满足统计学的要求。

5.我国现在交易的品种只有商品期货和约,它们相互之间具有一定的相关性,个别品种之间甚至具有100%的正相关,这样也会导致统计结果存在一定的偏差。

二、国外的统计数据

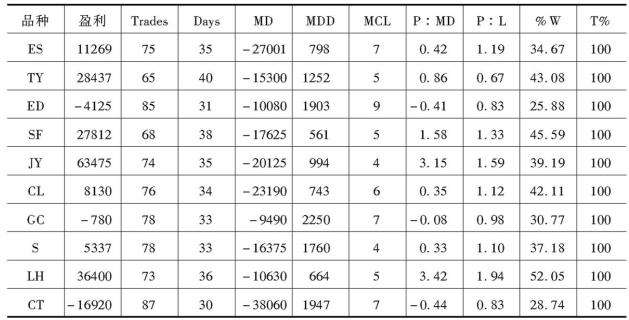

1.双移动平均线交叉系统。双移动平均线交叉系统测评结果见表6-3-1。

表6-3-1 双移动平均线交叉系统测评

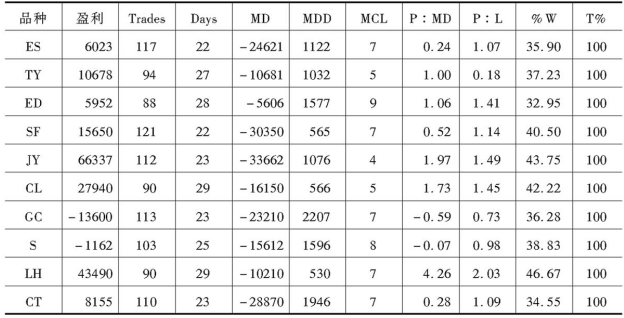

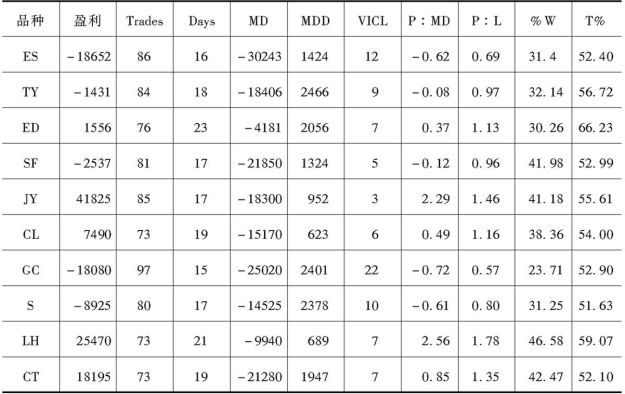

表6-3-2 三移动平均交叉系统测评

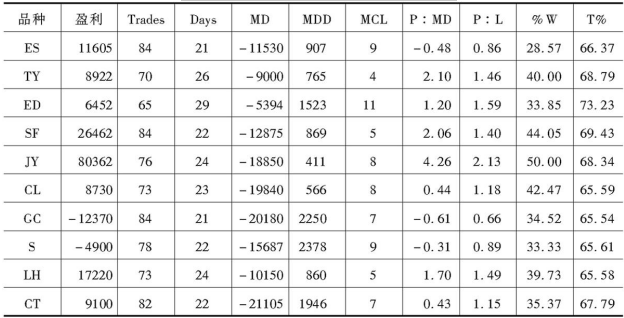

3.MACD系统。MACD系统测评结果见表6-3-3。

表6-3-3 MACD系统测评

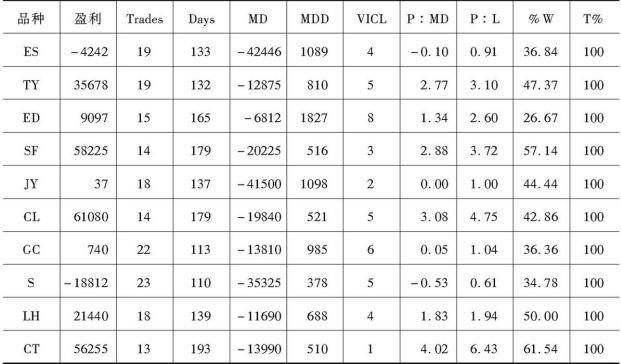

表6-3-4 带有ADX的DMI系统测评

表6-3-5 带有通道突破(四周法则)测评