股票相对于债券的超额收益

admin

|

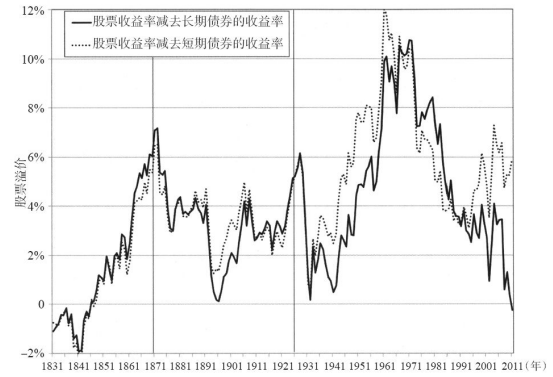

图5-6 股票溢价:股票与长期债券30年期收益率之间的差异;股票与短期国债收益率之间的差异(1831~2012年)

由于长期债券在过去30年里的超常收益,股票相对于债券的历史风险溢价降至零附近。但由于长期债券的预期实际收益率下跌的非常大,股票在2013年年末的预期风险溢价非常高。如果股票的预期收益率与历史平均水平相同,股票在2013年的预期风险溢价将为6%,或是更高。

图5-6 股票溢价:股票与长期债券30年期收益率之间的差异;股票与短期国债收益率之间的差异(1831~2012年)

由于长期债券在过去30年里的超常收益,股票相对于债券的历史风险溢价降至零附近。但由于长期债券的预期实际收益率下跌的非常大,股票在2013年年末的预期风险溢价非常高。如果股票的预期收益率与历史平均水平相同,股票在2013年的预期风险溢价将为6%,或是更高。

股票术语大全―实盘交易类浏览245次

股票价格的陷阱与误区浏览192次

如何根据每日开盘行情选股浏览218次

如何判断当日个股短线机会浏览136次

布林线逆向交易与阻力支撑趋势跟踪策略组合浏览311次

在股票价格创新高时买入,在股票价格创新低后卖出。浏览212次

如何利用新闻信息交易股票,炒股利用新闻信息赚钱的方法与策略浏览308次

江恩理论 江恩理论学习浏览132次

股票交易中的什么是"头顶脚跌"与"脚踏头涨"理论浏览584次

股票交易技术指标本质介绍浏览188次

admin

|图5-6 股票溢价:股票与长期债券30年期收益率之间的差异;股票与短期国债收益率之间的差异(1831~2012年)

由于长期债券在过去30年里的超常收益,股票相对于债券的历史风险溢价降至零附近。但由于长期债券的预期实际收益率下跌的非常大,股票在2013年年末的预期风险溢价非常高。如果股票的预期收益率与历史平均水平相同,股票在2013年的预期风险溢价将为6%,或是更高。