֧����С��ҵ��չ�Ľ���֧������������о��뽨��

��-��-��

|һ������

�ҹ���С��ҵ��չ�ڴٽ��ҹ������ȶ���չ����ᷢչ����ʮ�ֻ��������ã�����������г��Ὠ���а�������Ҫ��ɫ��Ȼ���������г��������Ƶ������Ͼ������ڳ�Ϊ���䷢չ�ĺ��ģ����ص�Ӱ�쵽����С��ҵ�Ľ�һ����չ�����ǣ�������ҵ������Դ�ĺ��ʽ����IJ�ͬ��������ʹһЩӵ�г�ɫ������Ŀ��С��ҵ��Ϊ�ʽ����Ķ��ѻ�����Դ��ϵ�IJ���������ʹ������Ч�Ľ���Ŀ������ȥ������������й���ҵ�����������������벻����Ҫ�Ľ���֧�֡����ڻ�����Ҫ��һ���Ӵ�Ը��¼�����ҵ����ҵ�Ľ���֧�����ȡ����磬�����������еĹ����ʲ��ĸ��ǽ����С��ҵ���������ѵ���Ч�ٴ롣��Щ�������й���ҵ�ܹ����뵽���ʾ����ı�Ҫ���������ڴˣ���������о���Ȼ�Ǿ�����ʮ�ֻ��������ۺ���ʵ����ġ�

������С��ҵ����֧�ֵ���״

2.1 �����Խ���֧�ֵ���״

����������֧�����Ȳ��ϼӴ�������Ϊ�᳹��ʵ��������Ĵ�����չ�����;��õ�ս�Բ��������������ڷḻ�Ƽ����´������ࡢ�Ż�����ģʽ�ȷ��������һϵ�������̽����2005 ����ҿ��������Թ��Ҹ��������ط��Ƽ�����Ϊ���У���ȫ��22��ʡ��ֱϽ�л�����Ƽ���������С��ҵ����ƽ̨����ֹ��2016��ף���ƽ̨���ŵĿƼ����´�����26.9��Ԫ�����֧�ֵ���С��ҵ����565�ҡ��ڴ���ģʽ�ϣ����ҿ������в��õ���“ͳ��ͳ��”����ģʽ��Ϊһ�ִ����ʹ��ʽ����ֱ���Ŵ�ģʽ��ȣ����������ż��͡����ʳɱ��͵����ƣ��Ӷ�������ǿ�˶Դ�������ҵ�����ʷ�����������Σ����ž������Ƶķ�չ���й����������к��й�ũҵ��չ����Ҳ���ϴ������ʲ�Ʒ��̽���µ�����ģʽ���Դ�������С��ҵ��չ�ķ�������������ǿ��

2.2 ��ҵ����֧�ֵ���״

��2010�������й���ҵ���еĴ��������ٶ������ϳ����½����ƣ�ͼ2������˵���й���ҵ���е��ʽ����ýṹ�����������ʽ�����Ч�ʵ��£���һ���������������г���Դ�ľ��˷ѡ����ܴ��ڴ����������ʽ𣬵����ڴ�������С��ҵ�ʲ�����С�������������ʲ�ȱ������Ӫ���ոߣ����õȼ��ͣ������ʽ����������ʵͣ��ʶ���ҵ���еķŴ������Ա�Ȼ���ߣ�“ϧ��”�����ձ���ڡ���ʹ��ҵ���з����˿Ƽ����´�����ӽ������ͳ�����ݿ�֪����ռ�Ƽ����ѳO�ܶ�ı������ߣ�������ռȫ�������ܶ�ı���Ҳ�ϵͣ������½������ơ�

ͼ2 �й��������Ͷ���ܶ�

3.1 ����������

�����ҹ��������������Լ����ڻ������ԣ�������պ���ҵ��չ�Ĵ������ȡ�����Ľ��������Ż����ý�����Դ�ƶ���ҵ�Ľ�����չ�Լ���ҵ�ṹ���Ż�������

ͼ1 2010-2015����ڻ�������Ҵ��������ʱ䶯���

������Դ������ 2010-2015�꡶�й�ͳ����������ݼ�����

��ҵ���ж���С��ҵ���ŵĴ������“������”������ν“������”ָ��ҵ���г��ڰ�ȫ�ԡ������Ժ�Ч���ԵĿ��ǣ��������ڴ�������С��ҵ��չ�ij�����ע���ʽ��ṩ�Ŵ�֧�֡��ɼ��������г�ʧ��ı��֣���Ȼ����һ���̶�����Լ���²�����

2.3 �ʱ��г�֧�ֵ���״

�й��ʱ��г����巢չ���ã����Դ��»��֧�����ޡ�����2015��4��14�գ��й�A���г��������й�˾2661�ң����й�˾������ֵ52.1����Ԫ��Ծ��ȫ��ڶ�����ȻĿǰ�й��ʱ��г��IJ�������Ԫ����ҵ������רҵ������ͬ���������ȣ�ͬ�����ʽ�Ĵ�������С��ҵ��չ�ٶ���ȣ������൱��IJ�ࡣ��ˣ��������ƶ����ʱ��г���ϵ���裬��������������� OTC �г����衣ծȯ�г���չ������������ԣ�ͬ��Ʊ�г���ȣ��й���ծȯ�г����ڹ�ģ��С������Ʒ�ֵ�һ�������Բ��㡢����������ϵ��������ƹ����ԭ��չ�в����졣

2.4 ����Ͷ��֧�ֵ���״

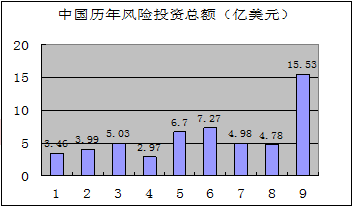

����Ͷ�ʻ��������ͷ����ʱ���ģ����������1985 �� 9 �£��й��������Լ��ĵ�һ�ҷ���Ͷ�ʹ�˾�����־�ŷ���Ͷ��ҵ��ʼ���л���������ɳ����� 1992��ʱ���й��ķ���Ͷ�ʻ��������ѳ���20�ң��ʱ���ģͻ��30��Ԫ���˺����Ź��Ҹ���������ߵ�½����̨���Լ���˼Σ“һ���”�ŽǵĴ��죬����Ͷ��ҵ���й�������ǰ��δ�еķ�չ�ȳ�����Ҫ����Ϊ���ڷ���Ͷ�ʻ���Ѹ�����𣬹��ʷ����ʱ���̽��룬����Ͷ��������ʽ���ڶ�Ԫ���ȡ�����һ���̶���������֧�����ҹ���С��ҵ�ķ�չ����2014�꣬�й�����Ͷ���ܶ�ﵽ155����Ԫ�����¸û���2006�꿪ʼͳ����һ�������������¼��������2011�괴�µ�73����Ԫ�����¼����ͼ2��ʾ��

ͼ2 �й��������Ͷ���ܶ�

��������֧�ִ�������С��ҵ��չ����Լ����

3.1 ����������

����2014���й��ھŴ�˽Ӫ��ҵ�������鱨�棬�ڽ����������С��ҵ���ʻ����Ļ����ϣ������еij����������У�1.3%������Ϊ��С��ҵ���ʻ���������ǰ��31.1% ������Ϊû��ʲô���Ա仯��55.6%������Ϊ����С���Ľ��������ԸĽ���ֻռ��11.9%[ 2014���й�˽Ӫ��ҵ���鱨��]����˵�����ҹ��⼸�����С��ҵ���ʻ������ƹ���Ч����Ȼ���ޡ��ں�۾��õ��ش�ʩ�£��ҹ��������ʽ�ֶ������˾��÷�����У����ҹ��������ڻ������г�������ҵ����������û�еõ����ƣ���������Դ���ҵ����ĿΪ����ʹ������С��ҵΪ��������С�ͽ��ڻ����ʱ�ʵ�����㣬��չ�ͺ�ȱ���г���������

3.2 �ҹ��ʱ��г������“����ծ”��������

�뾭�÷��������ȣ��ҹ����ʱ��г���չ�������ƶȲ�����ȫ���ʱ�ʵ�����ޣ����е����ʹ��������ͱ�����ҵ���й�ģ��Ͷ�ʻر���Ҫ��ϸߣ� ����С��ҵ�ų���������Ŀ����ҵ֮�⡣�����ҹ�����˾�����涨����Ʊ���й�˾�Ĺɱ��ܶ������5000������ҡ�����������С��ҵ�����ﲻ�����Ҫ�� ��Ȼ��ͨ����Ȩ�������ʡ�ծȯ�г�Ҳ��������С��ҵ���ţ����ҹ涨ֻ���ʲ��ܶ����3000 ��Ԫ����ҵ���ҵ���ܷ�����ҵծȯ���������ι�˾���ʲ��ܶ���������6000��Ԫ����ң�������Ҫ���ۺ�ʵ��������������ҵ����������[ �����ʷ����.�ҹ���С��ҵ�����ѵ�ԭ�Բ߷���[J].�г���̳��2013��02:42-45.]����С��ҵ����ЩӲ�������£������ѶȺܴ��е���ҵ���ò���Ƿ�����͵�����Ŀǰ�ҹ���С��ҵ֮��Ļ��ཻ����“����ծ”�������ء�

3.3 ����Ͷ�ʽ�������

����Ͷ�ʷ�չ��������Ҫԭ�����������������ĸ���ЧӦ�������г�����Լ������Ͷ��������Լ���ʽ���Դ���㡢�˳�����ȱ����������������Լ�ȡ������ҹ��ķ���Ͷ�����ǵ��͵ķ�������ߣ��Է��յij��������������������ԭ�������ҹ�����Ͷ�ʵ�������ڵ�һ��һЩû�в����ʽ�ע�����С��������Ͷ�ʻ���������Ϊ��Щ�������������д��������ʽ�ע��Ĵ�Ͷ����“�ƴ�����”�������ʽ��������ģ����Բ��³е����գ���������Ͷ����Ŀ����������ģ�����Ƿ��ն��϶������������ܱ���ġ�������Щ������Ը�е����գ������ķ����ʱ���Ԫ������ɢ����Ӫ������������̶ܳ��϶��ڵ�������档

3.4 ����֧����ϵ�ṹ��һ

���ڵ�ǰ�й��ʱ��г����������죬�ر���С���ʱ��г����費���ƣ����ʹ�ô�������С��ҵ����������������������������пƼ����´����Լ�����һ������ҵ���д�������ȡ֧�֣�������Ч��������ʱ������չ�˾�����Ͻ𡢻����DZ����������խ���ʽ���Դ��������������������������ҵ���µ���������ȱ���ȶ��ԣ�Ҳ�����γ���ҵ���µ�ǿ��“������”��

�ӽ��������ӽǷ�����һֱ�������Ĵ������ҵ���ж��ѹ��д�������ҵ��Ϊ�ṩ���ʷ����“���”����С����ҵ��Ȼ���ڲ�����λ���������������з����������ޣ���С���ڻ���������������������ϵ��λ��ͬ����������֣����ڿ��Ų��㣬�ر���ר��֧�ִ��»�������Խ��ڻ��������д��հף�ʵ���ϸ�����ʹ����ƶȣ���Щ��������������Լ����С��ҵ�ķ�չ·����Ч����

�ġ�����֧�ִ�������С��ҵ��չ�ĶԲ߽���

�����ҹ��������������Լ����ڻ������ԣ�������պ���ҵ��չ�Ĵ������ȡ�����Ľ��������Ż����ý�����Դ�ƶ���ҵ�Ľ�����չ�Լ���ҵ�ṹ���Ż�������

4.1 ����Ŵ��г�֧����ҵ��չ������

һ���棬������������ͨ���ȹ������и�ע�ع淶��������ôͨ���������������������ʱ�����������ʵ���ʲ��ṹ�ĺ���������һ���棬�������е����뽫Ϊ�������еĸĸﴴ�����ڵĻ���������ͨ��������������ʹ�г�������Ϊ���ң���ʹ�������е��ʲ���������ķ��Ӷ��Ż��ʲ��ṹ��

���⣬��������������Ӧͬ���Ի�����̬����������ʱ����뵽��������ҵ��Ϊ��Ӫ���е��½���������չ�Լ���Ӫ���е����봴�����õ�����������֮����������˵����Ӫ���в�������ʷ���������г�����ȽϹ�������Ҫ�ߣ������Ӫ���е��Ŵ���Ϊ�����õ��ʱ�������Ϊ�������Ӷ��ٽ���С��ҵ�Ľ�����չ�������������������е���������Ӫ���еĹ��������������еĽ��ڷ�����ϵ���Ӷ���߽��ڷ�����ҵ��������

4.2 �ھ��ʱ��г��ٽ���ҵ��չ��DZ��

�ʱ��г��������Դ���������֧����ҵ��չ��������ͨ���Ż������ṹ���ٽ�������ҵ�������ʽ�ṹ�Ӵ����������ҵ�ķ�չ��������Ҫ�����á����Դ����¼��������ǿ�Ľ���һ����������Ӧ��һ���ƶ���Ԫ���ġ����ε�ֱ��������ϵ���衣�����ʺϲ�ͬ���͵���С��ҵ��չ��Ҫ��ծȯƷ�֣�������֧�ֺ������ص��ҵ�з��������������ҵ���й�˾ծȯ����ҵծȯ������Ʊ�ݡ���������ȯ�ȡ�����֧�����˲�ҵ���ص��ҵ����С��ҵ�ؿ��������������dz�ַ��ӱ��ն�������С��ҵ�ķ��ձ������á�����֧�ֱ�����ҵ��������������ҵ��չ����IJ��컯�����Ի��ı��ղ�Ʒ�������ƶ�����ʱ�Ϊ����ķ���Ͷ����ϵ���裬�ٽ���ҵ��ʤ��̭��Ҫ�Ӵ����Ͷ�ʻ�����齨���ȡ�����Ͷ����ϵ�ڽ��������Ҫ��������ʱ���ͨ��������������ʱ��������Ͷ�ʻ��𣬽��������Ͷ�ʻ�����ʽ���Դ��

4.3 ���·����ʱ�֧�ָ��¼�����С��ҵ��չ������

���¼�����ҵ������ʱ�֮��Ļ����ֲ�������֮���ܹ��ںϵĹؼ�ԭ����Ϊ��Ԥ�ڻر��ʵķ����ʱ����ԣ�һ��������Ϊ�����������Զ������ʱ���ֵ��������ͨ��Ͷ���ض�����Ŀ�Ի�ȡ�߶�ر��ʣ�����һ���棬������ѡ��Ͷ����Щ��ֵDZ����Ԥ�������ʽϸߵ��ض�Ͷ����Ŀ�������¼�����ҵ�����÷��Ϸ����ʱ���ѡ�����;�ʽ��������Ǹ��¼�����ҵ��չ��ƿ��������������С��ҵ�ڷ�չ���ڵIJ��������Լ��ڲ���ṹ���ɳ�ҵ������ҵ���õȷ�������ƣ�ʹ��������������ͨ����ҵ���еȴ�ͳ��������������������Ҫ����ҵΪ���ֲ��ʱ���ȱ�ڿ���ѡ�����Ҫ��ʽ(������Ψһ��ѡ��ʽ)��������ҵ�Ĺ�Ȩ����ȡ��ҵ��չ����Ҫ���ʱ��������·����ʱ��պ���������ҵ�����Ľ��������⣬������г��н�����ļ������Ӹ��õ�Ч�棬�������ƶ���ѧ���г��ƻ��������滮��������Ҳ�Ǵ��ڲ������ڵĸ��¼�����ҵ�����߱��ġ�

���������ڷ����ʱ�����¼�����ҵ�ܹ����ϵ���Ȼ����ʹ�����������ϵĹ������ܹ��õ����õط�չ���⽫��������߸��¼�����ҵ�ڼ������¼����ٷ�չ�����������ˮƽ����ˣ������ʱ�����¼�����ҵ֮����л���ϣ����DZ˴�֮�����Ҫ���������ֽ�����������ֽ�������Dz�ȡһ�ִ�����Ե���ʵĹ�Ȩ��ϣ����ԣ�����֮��Ľ�ϱ�Ȼ�ܵ��±˴��ںϲ�һ��ͬ�ɳ���

4.4 ������չ֧��ũ����ڴٽ���ҵ��չ������

����Ӧ�Ӵ��ũ����ڵ����߷������ȣ�������к��֮�ǡ�ũ����ھ��и߷��պ߳ɱ����ص㣬ʹ���������в�Ը������漰������������ݸ�������Ӧ�Ӵ����߷������ȣ����˻�����ʵũ���������ߣ�˰�ռ������ߵȣ��ɶԷ�����С��ҵ���������ʧ����һ���IJ���������

������Ӧ����Э�����ڼ�ܲ��Ŵ����ƶ�ũ����ڲ�Ʒ�ͷ���ʽ���£��ƽ��Ŵ�“ƿ��”�������ٽ�����ͨ���·������������֧�������Ŵ�����Ȩ�ޣ�ȡ������տ����ص��������ƣ�����Ŵ��ʽ�����õ�֧�����ȡ�